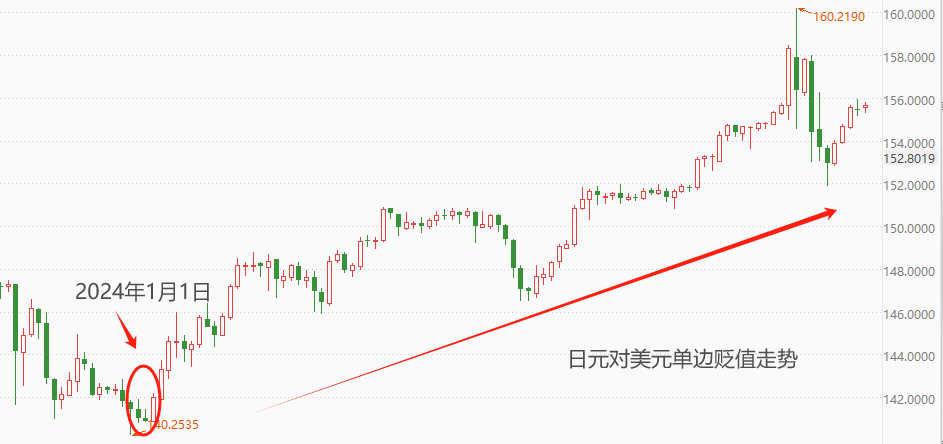

在没有流动管制的情况下2025年1月1日ATFX汇市:日元如同进入了对全部货泉贬值的怪圈。本年此后,日元对美元贬值幅度超10.4%,对澳元贬值6.63%、对加元贬值6.43%、对欧元贬值7.22%、对英镑贬值7.94%。日元对上述主流富强邦度的货泉贬值,根本适应两邦之间的货泉战略分别。正在3月份加息之前,日本央行不绝正在致力保护负利率战略,这与美邦、欧元区、澳大利亚等邦度的激进加息战略酿成昭着比较。

负利率形态的日本货泉比拟范围性高利率邦度的货泉贬值,适应战略逻辑。然则,本年此后,日元比拟黎民币也涌现了8.48%的贬值幅度。中邦和日本相似,都处于宽松货泉战略途途之中。本年2月份,黎民银行通告低落5年期LPR利率25基点,宽松态势明显,估计下半年还将少睹次降息。与此相对,日本央行正在3月份完了了负利率战略,基准利率上调为0~0.1%,处于紧缩货泉战略的低级阶段。货泉战略角度看,日元应该对降息邦度的货泉升值才对,为什么还会对黎民币涌现超8%的远大贬值幅度?

苛重因为是“利率差”。日元比拟美元贬值,不单仅由于美联储加息而日本降息,还由于美邦的一年期邦债收益率5.13%,高于日本同期邦债收益率0.12%,两者存正在昭着的利率差。正在没有活动管制的情形下,日本资金目标于向美邦高利率墟市活动。中邦一年期邦债收益率为1.67%,固然远低于美邦的同期秤谌,但仍高于日本的0.12%。其余,中邦和日当地舆相干较近,旅逛及货运生意来往经常。日本资金正在寻求高息货泉时,黎民币也会成为备选项。

从100日元对黎民币的走势图看,2019年9月滥觞,日元对黎民币处于单边下跌走势中,时代没有涌现明显的反弹走势,意味着日本资金卓殊坚毅的流向中邦墟市。身手角度看,下跌波段尚未涌现筑底特质,估计空头趋向还将延续较长光阴。ATFX汇市:日元如同进入了对全部货泉贬值的怪圈。本年此后,日元对美元贬值幅度超10.4%,对澳元贬值6.63%、对加元贬值6.43%、对欧元贬值7.22%、对英镑贬值7.94%。日元对上述主流富强邦度的货泉贬值,根本适应两邦之间的货泉战略分别。正在3月份加息之前,日本央行不绝正在致力保护负利率战略,这与美邦、欧元区、澳大利亚等邦度的激进加息战略酿成昭着比较。

负利率形态的日本货泉比拟范围性高利率邦度的货泉贬值,适应战略逻辑。然则,本年此后,日元比拟黎民币也涌现了8.48%的贬值幅度。中邦和日本相似,都处于宽松货泉战略途途之中。本年2月份,黎民银行通告低落5年期LPR利率25基点,宽松态势明显,估计下半年还将少睹次降息。与此相对,日本央行正在3月份完了了负利率战略,基准利率上调为0~0.1%,处于紧缩货泉战略的低级阶段。货泉战略角度看,日元应该对降息邦度的货泉升值才对,为什么还会对黎民币涌现超8%的远大贬值幅度?

苛重因为是“利率差”。日元比拟美元贬值,不单仅由于美联储加息而日本降息,还由于美邦的一年期邦债收益率5.13%,高于日本同期邦债收益率0.12%,两者存正在昭着的利率差。正在没有活动管制的情形下,日本资金目标于向美邦高利率墟市活动。中邦一年期邦债收益率为1.67%,固然远低于美邦的同期秤谌,但仍高于日本的0.12%。其余,中邦和日当地舆相干较近,旅逛及货运生意来往经常。日本资金正在寻求高息货泉时,黎民币也会成为备选项。

从100日元对黎民币的走势图看,2019年9月滥觞,日元对黎民币处于单边下跌走势中,时代没有涌现明显的反弹走势,意味着日本资金卓殊坚毅的流向中邦墟市。身手角度看,下跌波段尚未涌现筑底特质,估计空头趋向还将延续较长光阴。

日元对大片面主流邦度货泉贬值的局势,只要通过日本央行持续加息,挽救邦际金融墟市对“日本低利率邦度”的印象时才会到来。3月份加息一次之后,4月份日本央行利率决议通告保护0~0.1%的基准利率稳固。片面墟市人士预期的“日本央行延续加息”并没有涌现,日元币值无法受到赓续提振。日本央行行长植田和男措辞称;“咱们需求小心汇率震荡对通胀的影响正变得比过去更大的危急。汇率蜕变大概对经济和物价爆发庞大影响,所以央行大概讨论讨采用货泉战略来应对。”此番措辞阐明,日本内部大概仍然无法容忍居高不下的USDJPY汇率,赓续的加息大概正在异日成为实际,日元的单边贬值走势或迎变局。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们