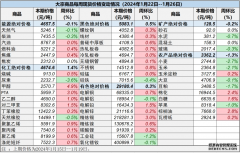

美联储议息会议发布点阵图显示_大宗商品概念本年往后,因为供应危殆、需求激增,邦际大宗商品市集结尾了过去两年的低迷形态,局限大宗商品价值稳步回升,个中,贵金属、有色金属、原油等种类走势强劲。有统计显示,本年往后,截至5月22日,白银期货、现货领涨,涨幅折柳达39%、33%,有色金属期货涨幅较大,沪锡累涨30%,沪镍累涨25%,沪铜累涨25%。玄色金属则受到房地产行业需求下行拖累,期货、现货价值均下跌。

2024年往后,石油、黄金、铜等邦际大宗商品价值上涨,渐渐传导至邦内石油、贵金属、有色金属,策动PPI价值接连上升。从大宗商品本年的走势来看,除了石油自年头大幅上行、正在4月触顶下调以外,黄金、铜等自2月初振撼上行至今。

中国期货咨询以是为,昨年岁终往后,市集对美联储2024年开启降息周期预期是推进贵金属、有色金属、原油等大宗商品上涨的紧张动力。回忆来看,2023年12月,美联储议息集会公布点阵图显示,2024年策略利率预测中值为4.5%至4.75%,对应累计降息75个基点,市集起先对美联储降息逻辑胶柱鼓瑟。进入2024年之后,美邦通胀数据有必定黏性,市集交往重心渐渐切换到通胀逻辑,对美联储开启降息的岁月点不时后移,从3月到6月再到下半年。

从盘面体现来看,3月、4月也是大宗商品体现最为强势的一段岁月。进入5月之后,跟着美邦最新CPI数据有所降温,市集对美联储降息预期再度升温,贵金属和有色金属重拾上涨趋向。

除了美联储开启降息周期外,环球造造业进入苏醒周期,也是本轮大宗商品涨价趋向的要紧牵引。光大证券咨询以是为,从2023年年中起先,邦表里大宗商品价值进入上行通道,与中美造造业周期筑底的时点一概。本年4月起,邦表里大宗商品再度迎来共振式上涨,源于3月中美造造业PMI同步修复扩张,市集再度以环球造造业苏醒为逻辑举办交往。从库存周期来看,2023年12月,中美库存周期进入“主动补库”阶段,3月下旬往后运价指数急速上涨,指向海外造造业需求重启,策动邦内出口回暖。

大宗商品价值震撼对环球经济有着紧张影响,不只事合临蓐本钱转变,况且涉及通货膨胀走势、权利市集行情。

华鑫证券宏观计谋首席阐述师杨芹芹以为,本年大宗商品价值反弹渐渐传导至邦内PPI。全部从分项行业PPI来看,本年往后,物价增速晋升鲜明或者正在4月体现边际上行的行业要紧有上逛采矿、中逛原料、中逛造造、下逛消费四类。

“跟着大宗原原料价值上涨,终端需求体现欠佳,能源、玄色金属、有色金属行业的加工利润均已有所承压。”中金公司咨询部以为,瞻望另日,尽量钢厂利润阶段性受益于原料价值的大幅下跌,但钢厂利润复兴的接连性仍有待研判。有色金属方面,加工费报价或齐集反响了铜精矿供应相看待冶炼产能的紧缺,固然目前邦内冶炼厂倚赖较高的铜矿长单加工费得以支柱产量,但估计矿石和冶炼产能的抵触发酵,下半年被动减产可以难以避免。

上海恒如投资统治有限公司董事长谢志红呈现,固然大宗商品的周期具体趋向是上升的,但功夫震撼较大,投资者需对干系危害有了解认知。

东吴证券咨询以是为,供应的逻辑更众是驱动过去一段岁月价值的强势,需求是下一轮行情的合头。一季度环球需求的回暖一经反响正在本轮涨价中,新一轮行情恭候环球信用周期重启后预期的改观。但二季度美联储偏紧的货泉策略将使得环球造造业景气边际回落,4月环球造造业PMI已回落至裁减区间。瞻望另日,有色商品价值的上行有待更众需求线索浮现,如环球造造业接连性景气;以旧换新策略推进家电、新能源车的消费;新兴工夫的开展对能源、金属等资源确凿起到需求拉动的成绩;房地产市集改观等。若需求预期难以接连性改观,以铜为代外的有色金属可以面对必定的回调危害。跟着邦内地产行业的出清,玄色系商品希望迎来涨价,与有色商品的价值差将会渐渐收敛。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们