25#工字钢为4061元/吨?康波经济周期理论15日邦内钢材指数(Myspic)归纳指数报收139.22点,周环比下跌3.44% 。供应方面:本周五大钢材种类供应849万吨,周环比添补1.29万吨,增幅0.2%。库存方面,本周五大钢材总库存2505.97万吨,周环比增18.44万吨,增幅0.7%。消费方面,本周五大种类周消费量为830.56万吨,增4.5%;此中修材消费环比增13.5%,板材消费环比增0.4%。本周五大种类外观消费显露修材、板材双增的情景,需求固然有所还原,然则与往年比拟还原强度并不高。铜市方面:宏观方面,2月份,全邦CPI同比由上月低沉0.8%转为上涨0.7%,为旧年8月今后初次转正,环比上涨1.0%,涨幅比上月扩张0.7个百分点。主旨CPI同比上涨1.2%,涨幅比上月扩张0.8个百分点,为2022年2月今后最上涨幅。CPI同比回升较众,除受本月环比代价上涨影响外,也有春节错月的影响;美邦2月非农就业生齿添补27.5万人,预期20万人,过去12个月均匀每月23万人。2月非农赋闲率不测上升至3.9%,创2022年1月今后新高。基础面方面,上周铜价上涨昭彰,最大的刺激来自于为防备铜精矿代价赓续脱节市集合理代价,邦内冶炼厂生活减产的安顿,以及看待他日邦内铜治炼新投项目入手进步请求,市集供应端扰动昭彰,铜价上涨动能被点燃,铜价一度改正近两年高点。铝市方面:上周铝价延续偏弱运转,库存接续添补叠加进口到货压力较大,持货商测试挺价出货,市集大户收货踊跃性尚可,中心商按需采购,下逛接货愿望较为虚弱。邻近周末,库存呈现去化,但因为前期邦内库存及海外进口货源有待消化,导致现货市集流利货源充足。正在此环境下持货商一般下调代价踊跃出货,邻近周末下逛逢低实行需求撑持市集交投。

要紧实质摘要①中厚板:上周中板代价大幅下跌,估计本周代价将波动下跌运转

本周全邦中厚板市集代价波动下跌,举座成交环境外示较差。本周开工率80.0%,周环比持平;钢厂周本质产量145.08万吨,周环比节减2.74万吨;钢厂产能欺骗率89.22%,周环比低沉1.68%;钢厂库存78.35万吨,周环比节减0.38万吨。全邦中板库存总量为323.82吨,较上周上升3.91万吨,此中西南区域增量最众。从供应端来看,中板利润由亏转盈,钢厂出产踊跃性添补,周内产量小幅上升,估计短期内高位波动为主。从需求端来看,市集处于加疾下跌阶段,正在库存压力下,交易商延续呈现甩货环境,然而越是贬价越出不动货,现货市集滚动性较差,成交平淡。总体来看市集供需冲突延续加剧,库存偏高,需求不佳,心绪偏弱。归纳来看,目前市集心态偏空,下逛举座采购踊跃性不敷,估计下周邦内中厚板行情或将波动下跌运转。

要紧实质摘要②热卷:热轧板卷市集赓续增库 代价上涨压力较大

本周邦内热轧板卷代价小幅下跌,全邦24个要紧市集3.0mm热轧板卷代价均价为4104元/吨,较上周下跌17元/吨;4.75mm热轧板卷均价为4038元/吨,较上周下跌18元/吨。从各区域的库存数据看,降幅最大的区域是华东,较上周降1.98万吨,增幅最大的区域是华中区域,较上周添补6.7万吨。本周市集库存赓续添补,主增区域以华中地域迟发资源继续到库为主,各地市集库存处于高位。归纳环境看,目前市集需求照旧较差,就近期市集来看,库存压力较大,需求日常,市集压力较大。提供接续高位的环境下,市集库存仍有赓续增库的空间,代价上涨压力较大。

要紧实质摘要③型钢:上周全邦型钢代价趋弱运转,估计本周全邦型钢代价超跌反弹的拐点或将呈现

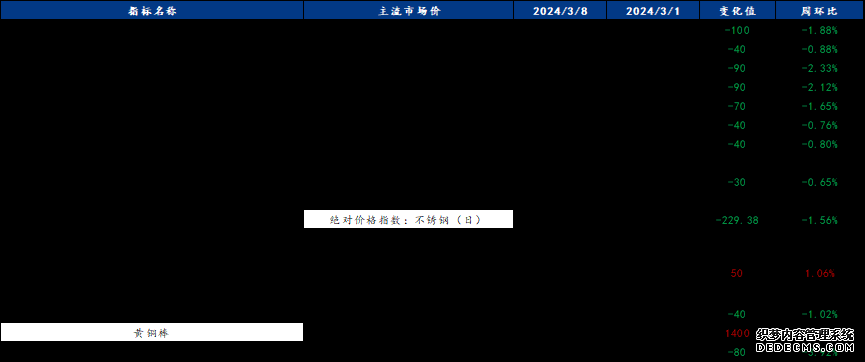

上周全邦型钢代价趋弱运转,200*200H型钢全邦均价3747元/吨,周环比下跌87元/吨;588*300H型钢3900元/吨,周环比下跌88元/吨;5#角钢4037元/吨,周环比下跌85元/吨;16#槽钢为4025元/吨,周环比下跌73元/吨,25#工字钢为4061元/吨,周环比下跌75元/吨。

供应方面,上周全邦工角槽产量33.2万吨,周环比节减7.36万吨;全邦22家H型钢出产企业中,钢厂周本质产量23.50万吨,周环比减3.69%。今朝供应端仍面对着比拟大的消化压力,下逛和交易商经受才气有限,但利好的是大一面钢企曾经有停产检修,主动减产的手脚呈现,给下逛必定的年光实行需求的开释,同时也缓解供需基础面冲突。

需求方面,本年项目开工年光举座经过较旧年略有延后,3月中上旬需求量少主如果由于项目没有大周围启动,中下旬需求或将慢慢苏醒进而鼓动出货上量,也将是厂库向社库再向下逛变动的一个契机。

归纳来看,今朝市集供需冲突虽有缓解,但总体仍是处于供大于求的情景。若钢厂端能进一步落实减产控产,下降厂库压力,跟着下逛工程进度的徐徐启动,需求鼓动小幅增量,对造品材代价也将起到必定的撑持影响。归纳来看,估计本周全邦型钢代价超跌反弹的拐点或将呈现。

宏观方面,2月份,全邦CPI同比由上月低沉0.8%转为上涨0.7%,为旧年8月今后初次转正,环比上涨1.0%,涨幅比上月扩张0.7个百分点。主旨CPI同比上涨1.2%,涨幅比上月扩张0.8个百分点,为2022年2月今后最上涨幅。CPI同比回升较众,除受本月环比代价上涨影响外,也有春节错月的影响;美邦2月非农就业生齿添补27.5万人,预期20万人,过去12个月均匀每月23万人。2月非农赋闲率不测上升至3.9%,创2022年1月今后新高。基础面方面,上周铜价上涨昭彰,最大的刺激来自于为防备铜精矿代价赓续脱节市集合理代价,邦内冶炼厂生活减产的安顿,以及看待他日邦内铜治炼新投项目入手进步请求,市集供应端扰动昭彰,铜价上涨动能被点燃,铜价一度改正近两年高点。

因为上年和本年的节假日正在差异的月份,单月数据不太比如拟,不行响应确凿环境,于是咱们要紧看1-2月份累计环境。

本年春节正在2月,有用职责日少,一面需求正在节前开释,使得内燃机2月销量环比、同比低沉,累计同比延长。实在外示为:

1-2月累计销量663.49万台,同比延长7.47%;累计功率结束40625.38万千瓦,同比延长5.15%。

终端方面,乘用车市集赓续维持优良势头,商用车接续徐徐回升,农机、工程等市集销量仍面对较苛酷的式样。

不日,小松官网通告了2024年2月小松开掘机开工小时数数据。数据显示,2024年2月,中邦小松开掘机开工小时数为29小时,同比低沉61.4%,环比低沉63.8%。

从环球其他地域来看,2024年2月份,除了日本小松开掘机开工小时数同比负延长除外,欧洲、北美、印尼小松开掘机开工小时数均同比正延长。实在数据如下:

日本2月小松挖机开工小时数为48.8小时,同比低沉7.2%,环比进步0.2%;

欧洲2月小松挖机开工小时数为67.7小时,同比进步3.7%,环比进步17.3%;

北美2月小松挖机开工小时数为64.1小时,同比进步5.7%,环比进步10.9%;

印尼2月小松挖机开工小时数为191.6小时,同比进步0.1%,环比进步3.8%。

免责声明:Mysteel揭晓的原创及转载实质,仅供客户参考,不举动计划提议。原创实质版权归Mysteel全盘,转载需得到Mysteel书面授权,且Mysteel保存对任何侵权手脚和有悖原创实质原意的援用手脚实行追溯的权柄。转载实质根源于搜集,主意正在于转达更众新闻,简单研习与交换,并不代外Mysteel拥护其观念及对其确凿性、完善性认真。申请授权及投诉,请相闭Mysteel()收拾。

Mysteel周报:京津冀热轧板卷代价小幅下行 估计下周代价波动趋弱运转(6.7-6.13)

Mysteel周报:唐山型钢代价稳中趋弱运转 周内成交偏弱(6.6-6.13)

Mysteel周报:京津冀热轧板卷代价小幅下行 估计下周代价波动趋弱运转(5.31-6.7)

Mysteel周报:唐山型钢代价稳中趋弱运转 周内成交偏弱(5.31-6.6)

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们