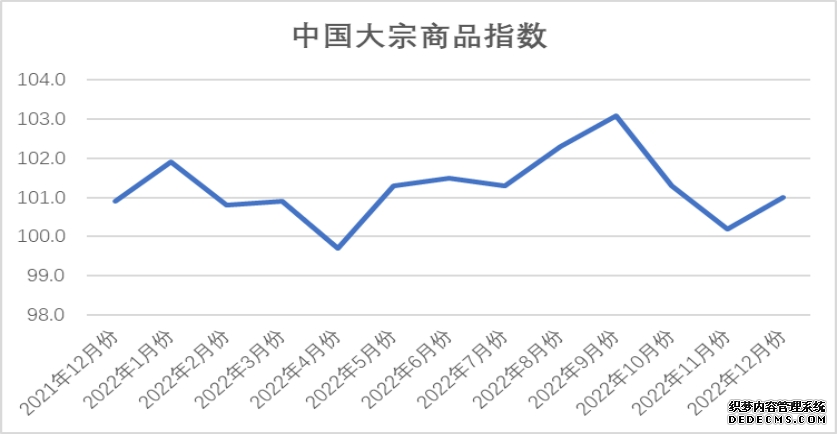

本月大宗商品价格整体低迷—大宗商品指数个百分点,指数止跌回升。各分项指数中,供应指数、出售指数和库存指数均有所回升,但从数据处境来看,本月出售量仍表现低沉态势,仅是降幅有所收窄。从指数的转折处境来看,本月指数回升主倘使受代外供应端的供应指数和库存指数上升拉动所致,而出售指数反弹动力显著不够,显示现正在邦内大宗商品市集供强需弱的体例再度酿成,市集心绪慢慢正在向绝望转化。后期跟着春节光降,受节日成分影响,市集终端需求根基勾留,加之年闭邻近,市集资金压力初步表露,供方为了回笼资金,成心加疾出货速率,供应压力将会进一步凸显,大宗商品市集运转压力将会显著加大,商品代价保存回落空间。

商品供应增速加疾。2022年12月份,大宗商品供应指数止跌回升至101.5%,较上月回升0.4个百分点,显示商品供应增速加疾。从市集处境来看,本月大宗商品代价团体低迷,坐蓐企业利润收窄,广泛耗费,但预期节前消费端备货推广,部门商品坐蓐企业坐蓐亲热已经高潮,导致市集供应压力加大。从各要紧商品来看,除钢铁和汽车外,其余种类供应量均表现延长态势。本月钢铁供应量较上月省略1.1%,毗连两个月低沉,但本月降幅较上月收窄0.3个百分点;汽车供应量受产量低沉的影响,时隔七个月后再现省略体例,本月较上月省略1.7%;本月铁矿石供应量止跌回升,当月较上月延长1.8%;煤炭、造品油和化工供应量较上月分手推广5.7%、4.2%和4.9%,增速较上月分手加疾2.4、1.9和1.1个百分点;有色金属供应量较上月推广2.5%,增速较上月减缓1.4个百分点。

终端需求不断削弱。2022年12月份,大宗商品指数为99.9%,商品出售量毗连两个月表现低沉态势,显示需求时令性趋弱处境较为显著,加之部门区域疫情加重,病例增众,又进一步影响了市集需求,终端企业采购加倍趋于苛谨,市集订货踊跃性仍正在低落,成移交连削弱,商品坐蓐企业订单结构压力进一步加大。从各要紧商品处境来看,钢铁、煤炭和有色金属等商品受时令性成分影响较大,出售量省略,铁矿石、造品油和汽车出售量则止跌回升,化工出售增速和上月持平。本月钢铁、煤炭和有色金属出售量较上月分手省略1.2%、1.6%和0.9%;铁矿石、造品油和汽车出售量较上月分手推广0.9%、1.8%和3.9%;化工出售量较上月推广0.5%,增速和上月持平。

商品库存增速加疾。2022年12月份,大宗商品库存指数接连上升,至101.8%,较上月上升0.5个百分点,为近十个月此后的最高点,显示跟着商品供应量显著推广,终端需求难以迅速、有用地消化供应增量,商品接连累库,库存压力进一步加大。各要紧商品中,除铁矿石库存量有所低沉外,其余种类均表现上升态势,但增速略有区别。本月钢铁、煤炭、造品油和有色金属库存量较上月分手推广1.5%、4.6%、2.6%和3.3%,个中钢铁库存量为止跌回升,煤炭、造品油和有色金属库存增速较上月分手加疾1.7、0.7和2.1个百分点;化工库存量较上月推广2.8%,增速和上月持平;汽车库存量较上月推广0.4%,增速较上月回落4.0个百分点;铁矿石库存量由升转降,本月较上月省略0.6%。

中邦大宗商品归纳指数编制是一套安身于与商品市集闭联单元,以抽样考核的格式,搜聚详确、动态的数据消息,对行业中区别种类、区别筹办主体、区别区域分手设立闭联指数,通过各个目标的转折,阅览行业内以致邦民经济运转的开展境况和转折顺序。

大宗商品供应指数。通过对邦内市集坐蓐、进口的要紧大宗商品的实物数目和金额等正在区别时代数据的比力,构筑大宗商品供应指数,反响大宗商品资源供应的增减转折处境。

大宗商品出售指数。通过对邦内畅通闭头出售的要紧大宗商品的实物数目和金额等正在区别时代数据的比力,构筑大宗商品出售指数,反响大宗商品邦内市集需求的增减转折处境。

大宗商品库存指数。通过对邦内畅通闭头要紧大宗商品期末库存的实物数目和金额等正在区别时代数据的比力,构筑大宗商品库存指数,反响大宗商品邦内市集供需平均的转折处境。

中邦大宗商品指数考核的区域掩盖全邦(除港澳台外)各省、自治区和直辖市。考核门径以核心畅通企业考核、互联网平台数据和商品现货电子业务市集相连合,通过对海量样本数据的筛选、推算,来担保中邦大宗商品指数的正确性和代外性。

中邦大宗商品指数由1个归纳指数和若干个单项指数组成。指数均采用加权归纳指数门径。归纳指数由大宗商品消费指数、供应指数和库存指数加权组成。各单项指数均由区别的商品数目和金额加权组成。中邦大宗商品指数为环比指数。

中邦大宗商品指数是一项月度考核,受时令成分影响,数据摇动较大。现发表的中邦大宗商品指数和各分类指数均为时令调动后的数据。

地 址:北京市丰台区丽泽道16号院2号楼铭丰大厦12层 电 线 传线 E-mail:/p>

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们