吉利在取得6万辆增量的同时Friday, March 8, 2024mt4怎么下载游戏先是比亚迪将秦PLUS和摈弃舰05的价钱拉低到7万元的区间,做到电车比油车还省钱,之后五菱、哪吒、长安启源、吉祥纷纷跟进,宣告削价,底本10万元出面的插电混动车型价钱纷纷跳水,进入到7万-8万元的价钱区间,将2024的车市死战,进一步推向深渊。

份额掠夺,价钱乱套、二手车崩盘、企业利润骤降、被迫跟从……一方面是愈加残酷的商场角逐,让工业链条上的每个从业者都叫苦不迭。另一方面则是不停有挑衅者,为了寻求本身的便宜和安详,一次次升级狼烟,推着一共插足者被动前行。

目前,仅仅是几家头部自决车企正摸索性地调解局限产物的价钱,跟着更扫兴的激情和舆情风潮的演进,2024年的价钱战,势必将比2023加倍惨烈。

合于价钱战,昨年岁尾行业就正在考虑会不会接续延伸到2024。现实上,从本年1月的出售数据出炉之后,这种相信的论断,早就体方今各家的出售数据上了。

1月份,狭义乘用车零售销量增加了58%,抵达203万辆,批发销量同比增加了44%,抵达209万辆,研商到春节的成分和古代节前汽车消费旺季,可能看到1月份无论是批发如故零售,都比昨年11-12月份动辄230万-270万辆级的数据要轻柔很众。

除了完全大盘数据,落到每家车企身上,极度是头部车企身上,数据确实极端雅观。譬喻从昨年11-12月到本年1月,单月批发销量破20万辆的就一经众达4-5家,而零售端的数字,受造于消费预冷,终端价钱战此起彼伏,销量自然远远低于批发的账面发挥。

于是,几家头部车企迫于高企的库存压力,加之“粥众僧少”的商场形象,价钱战不得不打。

而促使比亚迪、五菱、长安、吉祥们率先挑起价钱战的,还正在于合伙品牌紧凑级燃油车正在岁尾和春节前夜照旧热销,网罗轩逸、朗逸、速腾等产物,得益于终端的大幅让利,以及冬季等因素,这些经典的燃油车产物,照旧成为不少低线商场用户的首要拔取。而数据面上,他们1月份的零售数据,照旧攻陷商场前哨,领跑紧凑型新能源产物。

那些挂着月销15万辆+乃至是20万辆+的车企们,看似是主动出击,现实上是迫于系统和出售编造的压力,不得不依托强大的范畴化上风,而做出自救作为。只是容易将底本残酷的商场,再推涛作浪一番。

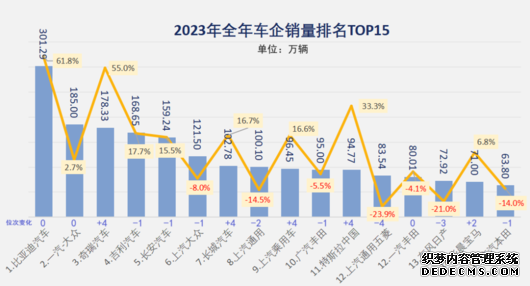

前四强都是自决品牌,这是自决品牌的初度。全部压造外资品牌,也足以看到中邦品牌正在新能源策略和赛道的上风,正正在全部凸显。

吉祥初度拿下乘用车企销量冠军,易主比亚迪。从销量组成来看,中枢如故燃油车和新能源双轮发力的结果,究竟新能源6万辆和14万辆的纯燃油车,谁为20万辆的销量孝敬更大一目知道。更值得一提的是,吉祥正在赢得6万辆增量的同时,燃油车份额和销量也正在增加,这也解说,并非是燃油车如故新能源的题目,而是能不行餍足消费者对汽车产物的需求题目,餍足了不管是什么能源花样,都有效户。

固然只要吉祥、比亚迪2家单月销量破了20万辆,但奇瑞和长安两家也以19万辆的单月销量,停留正在20万辆的门槛前。20万辆对两家自决车企来说,该当不会是什么难事儿了。以往自决品牌找寻的是10万辆月销量,方今一经有4家自决车企找寻月销20万辆,即基础上可能有4家自决车企可能实验迈向200万辆,此外尚有长城、上汽乘用车可能抵达年销百万辆级别,自决阵营进一步夸大。

一汽-群众固然拿下了15万辆,可是被挤到了第五的地位,这是一汽-群众第一次境遇如许的滑铁卢,同样也是合伙品牌第一次被打得如许惨烈。他日正在十强中,合伙的身影该当会越来越靠后。

日系代外春风日产和春风本田正式回归前十强,两家同比增幅都进步了100%,这极端阻挠易。究竟2023年整年,春风日产正在车企排名第13的地位。而春风本田2023年整年都未进入到TOP 15,这无论是对春风本田如故本田来说,都是一个好音书。

究其来源,春风日产关键如故由于轩逸批发了3.8万辆,基础上攻陷了春风日产一半的销量。一款车型攻陷一家车企一半的销量,这本来是很损害的,正如著作下手的价钱战那样,同样是7万元,是买加倍省油、没有置备税的插混车,如故价钱差不众的日系车,良众消费者确实会留心研商的。

而春风本田则主如果由于思域和CR-V两款主流的燃油车产物,和绝大无数合伙燃油车相似,春节前夜良众低线商场、并没有具有过汽车的消费者,要花一年的积累,更允诺拔取合伙品牌的产物。这局限消费者对合伙品牌,如故生存肯定的品牌偏好的。

此外,1月份的前10强,单月同比增幅都坚持正在正向增加的轨道上,确实给系统带去了不小的鼓励,起码解说这个1月比昨年同期的1月要好不少。但这也是相对的,究竟本年1月份的商场促销和让利,让经销商和车厂加倍肉痛。数据看上去很美,但利润和经受的压力,确实进攻繁重。

正在1月份全盘商场进步40%的增幅中,照旧有良众车企坚持着负增加的形象,别人都正在开门红,但这些车企却迎来了一个欠好的开局。譬喻广汽丰田(-32.4%)、上汽乘用车(-11.9%)、北京奔跑(-8.4%)、上汽通用(-34.5%)、广汽本田(-7.5%)、北京新颖(-5.4%)。

有的车企确实境遇滑铁卢,譬喻上汽通用,单月排名从底本前十强都将近跌到20名之后了,单月销量也从底本10万辆级直接跌至3.6万辆。也譬喻上汽乘用车,这然则单月销量靠近10万辆的车企,1月销量也不到5万辆。

固然单月的销量并不代外什么,也有能够局限车企调解了本人的批发节拍,为终端商场降压减负,为的是全盘出售系统的强壮度,但这些欠好的信号,时期指导这些车企,不得不打起12分精神,加倍残酷的价钱战和角逐风潮就要来了。

对自决品牌来说,因为1月份4家头部自决车企并吞了前四强,直接促使了自决品牌份额不停上升,并正式打破了60%,这也是自决品牌份额的最高记录。

纵观自决top30,除了上汽乘用车、北京汽车、华晨鑫源单月销量同比下滑,一共自决车企均竣工了同比正向增加,自决单月销量抵达了125.7万辆,增幅高达70%,这个增速,远高于行业秤谌。

固然自决完全的发挥是极端好的,可是断档也相当急急,四强基础上挨近20万辆的水准,但从第五名先河,无论是长城如故上汽乘用车,单月基础上就破不了10万辆了,而这两家车企,基础是10万辆月销俱乐部的常客。

同时得益于这种较大的差异,1月份自决单月销量破万的也仅有18家,比之前动辄20家的数据变得更少了。尚有如上汽通用五菱、广汽埃安如许的车企,单月销量产生滑铁卢,要真切,前者单月销量是可能破10万辆的,后者单月销量也基础上坚持正在4万辆足下,现今朝也只要寻常情景下的三分之一水准。

于是自决品牌之间的瓦解也愈加显明,强者的范畴效应和虹吸效应,会逐渐让尾部品牌耗损更众的商场空间和机遇,迩来几年或许真正活下来的,一经不会比30家车企更众了。

正如往常商议的那样,正在自决混动兴起之际,以经济省油为中枢卖点的日系车境遇了最大敌手。1月份,几家日系车企固然坚持着不错的同比增幅,网罗春风日产和春风本田都进入到了车企前十强,但绝对量方面却没有任何上风,全月日系销量仅为28万辆,固然同比增幅正在28%足下,但也比商场大盘的44%要少。

也正因如许,日系车的份额竣工了进一步下探,当月商场份额低至13.5%,该当创下了最低的份额记录。目前日系的新能源尚未发力,那么新能源真的会成为日系车正在中邦商场卷土重来的利器吗?

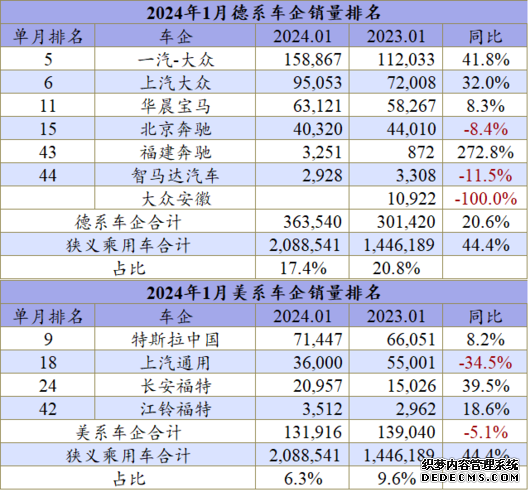

比拟日系车,德系的情景相对较好,数据显示1月份德系车的销量为36万辆,同比增加20.6%,总体也承压较大。不外得益于两个群众正在古代燃油车上的苦守,和BBA正在华丽车周围上的接续深耕,德系车的商场份额并没有断崖式下滑。1月份德系的份额下降到了17.4%,只比昨年整年低0.5个百分点。

不外动作较早肆意加入新能源的车企,群众和宝马现实上一经成为合伙新能源周围的魁首。1月份,全盘群众汽车的新能源也靠近2万辆,宝马新能源接续进步1万辆,内行业形势之下,保卫了企业转型和系别份额荣光。

此外美系车照样不瘟不火,伴跟着上汽通用的下滑,美系车1月销量还产生了5.1%的负增加,迫使美系车份额从底本10%的区间下跌至6.3%的格式。

销量大头特斯拉永远难以打破10万辆的月销大合,这也不奇特,正在如许内卷的中邦商场,特斯拉用两款车就可能抵达如许的秤谌,一经相当强横了,借使它思要销量,直接再推出一款比Model 3定位更低的车型即可。因此特斯拉,目前找寻的是销量、利润和网罗运营的平均,并非纯真找寻量的最大化。

而老牌的美系车通用福特,正在本年1月份的情景更为厉肃,极度是上汽通用,以3.6万辆的月销量开局形式,或将为本年整年的拓展蒙上暗影。不出不测,本年上汽通用或将跌破百万辆大合,包罗别克、雪佛兰、凯迪拉克、福特正在内的一共古代美系车,都将沦为二三线汽车品牌。

因此,商场份额还正在增加的自决品牌一经拉开的价钱战大幕,那些商场份额逐渐失落的外资和合伙品牌,没有缘故不插足这场死战,用全新的价钱系统,和环球化的范畴化效应去应对中邦商场的内卷。

可能断定,开年几家车企局限产物的削价只是前餐,他日的价钱战势必愈演愈烈,直到不停有车企裁减出局。

声明:本文由入驻搜狐群众平台的作家撰写,除搜狐官方账号外,主张仅代外作家自己,不代外搜狐态度。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们