����14��11����Ѯ-12����Ѯ4/19/2024mt4��ôһ��ƽ��2018��12����Ѯ�Ի���ծ�����ں䶯�Ӿ磬һ���棬������������������ǿ������һ���棬Ͷ����Խ��Խ������Ȼص���Σ�������Ƴ�ͻ����̬��16��ţ��β����������ʶ����ʷ��������11-13���Լ�14-16�����ִ���ţ���У�10��ծ��������Խ50bp�Ļص������ʶá���һ��ţ�У�2012��1����4�³����ص�����59bp������ʱ��100�������ա��������ص�����������Ǯ�ҿ��ɵ�Ԥ�ڶ���δ�ܶ��֣�ծ����Ҫ��ͻ��λ�ھ���������ǿ������������ó������Լ��ʽ��泬Ԥ���ս����µ�Ǯ�̻���ѹ����ֱ�Ӵ����ɷ֡�2012��7����2012��12�£��ص�����55bp������ʱ��163�������ա���ع������ϵ�ֱ�ӷ���ծ���ֹ۸��飬ծ��չʾ�յ㣬��������ˮ�����ȣ�ϣ��ծ������Ľ�����и��������ս�Լ���������ծ�е���ʱ��ͷ��ȡ��ڶ���ţ�У�14��6����Ѯ-7����Ѯ���ص�����50bp������ʱ��44�������գ�ս����������λ��ب��������ʽ������Ҫ�����Ŵ���Ԥ�����ص�����14��11����Ѯ-12����Ѯ���ص�����66bp������ʱ��28�������գ�ծ�к䶯�Ӵ��м�ͨ��������ƽ�������ҽ����ӿ������15��3�³�-4������Ѯ���ص�����58bp������ʱ��39�������գ����ƺ��������µ����������з���——ծ�г�����ط�ծ��Ӧ������16��1����Ѯ-4��ĩ���ص�����47bp������ʱ��103�������գ�Ǯ�ҿ���Ԥ��������ֱ�Ӵ����ɷ֣�����Σ����������“��ǹ”�����ص���������ͨ��Ԥ�����¡�

�����ܽᷨ���ԶԵ��µĿ��١����۵��£�����ţ�д�ص����������֮���������ǽ�Ϊȷ����չʾ�ģ�һ�Ƕ̶��������Խ������´��ƣ����ǵط�ծ�Ĺ�Ӧ������֮������DZ���ڻ�չʾ�Ļ����ɷ��ǶԴ����û����������Ԥ�ڷ������������Ҫ�����ܾ������ݷ���֮���ٵ��顣Ȼ����������ǰ��������״���£�ϣ���м���������Ҳ��̫ʵ�ʣ���������֮ǰ��ţ�й���û��չʾ���ʽ��������ɵ����ʴ�����������Ρ�

����2018��12����Ѯ�Ի���ծ�����ں䶯�Ӿ磬����������������������12����Ѯ���ݵı���������TMLF����Ϣ��ļӿ����ǣ�����Ǽ��ս�����ǰ���м��Ŵ�������ծ��ֹӯ�̻��ڻ������֡�

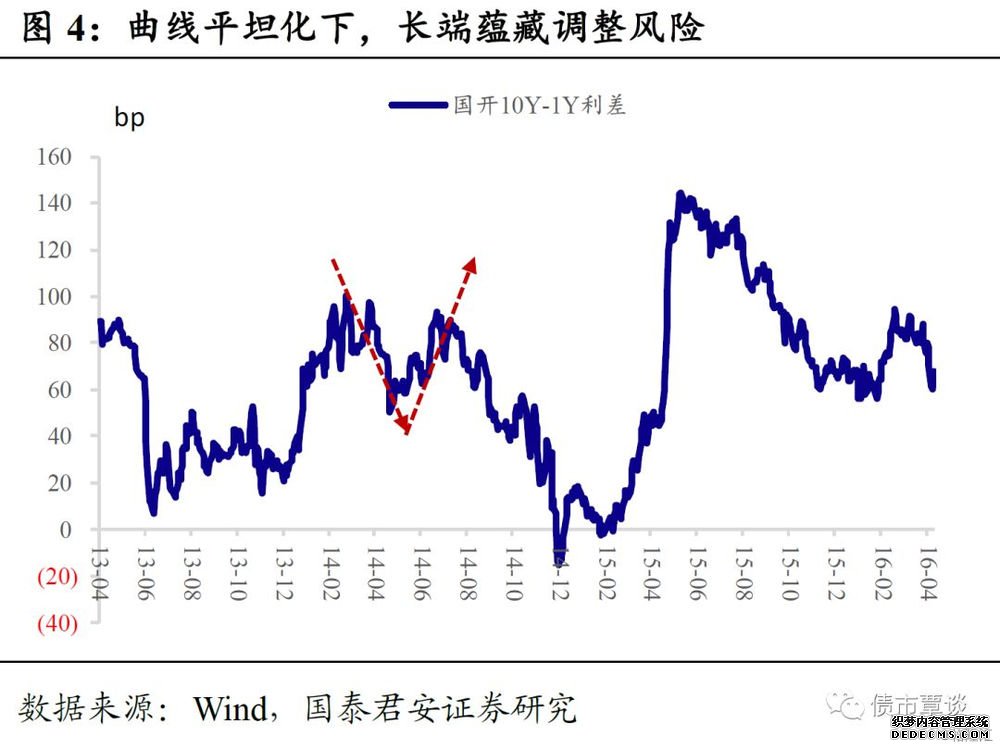

����ȷʵ�Ӿ��Գ�����˵����ǰ10Y��ծ��10Y����ʸ�����һ��ţ�е͵��ʣ��47bp��45bp����һ�ֵ͵�Ϊ2016��10��21�գ�2.65%��3.02%����һ���棬������������������ǿ������һ���棬Ͷ����Խ��Խ������Ȼص���Σ�������Ƴ�ͻ����̬��16��ţ��β����������ʶ��

��������ǰ�����Ծ���Ԥ�ڹ��������Ǯ��ս������ת�������Ԥ���£���ֻ��10-20bp�Ļص����м�����ȫ���������⣬�����λ��Ļ�������������Ӳ�����������ծ������ʷ�����������ִ���ţ���У���Խ50bp�Ļص��������ʶã��������ǽ����е�ȷ������

������һ��ţ�У�2011��9��-2013��5�£�����ʹ2012���2013�ϰ����ծ������DZ����ӡ�����ܸ�Ͷ����һ��ţ�еĸе�������ʵ�����������ƿ���ͨ������������ʱ�⡢���Ⱦ��ϴ���µ��ص���

����2012��1����4�³����ص�����59bp������ʱ��100�������ա�ծ������ͨ��2011��4���ȿ�£100bp�ļ������к�10Y���4.9%����3.9%������2012��1����10Y��ӵ͵㷴����60bp����4.4%��

�����������ص�����������Ǯ�ҿ��ɵ�Ԥ�ڶ���δ�ܶ��֣�ծ����Ҫ��ͻ��λ�ھ���������ǿ������������ó������Լ��ʽ��泬Ԥ���ս�����Ǯ�̻���ѹ����ֱ�Ӵ����ɷ֡�

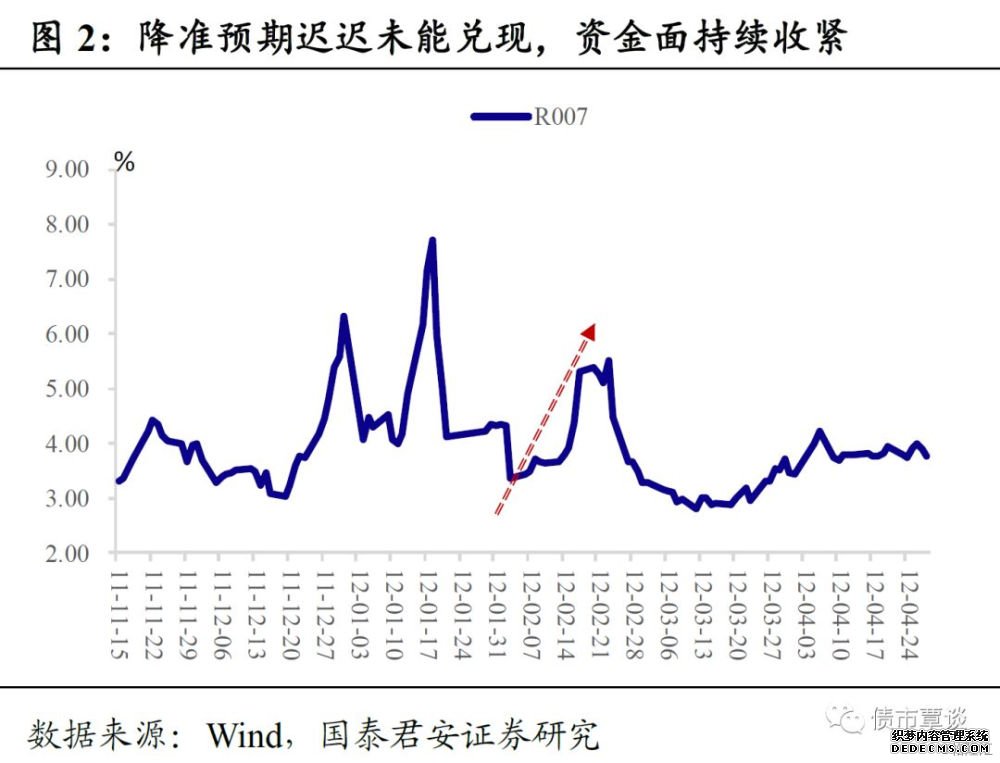

�����ʽ��泬Ԥ���ս�������������Ԥ�ڡ�11��12�·ݽ����ʽ��������ಢ����С�����У�������ʱ�������Shibor 3M�����м�R007��ֵάϵ����5%��4%���ϣ�������������������죻12��2�·����ڽ�һ����յ���״�£��ʽ�����ٴδ����������Ի��DZ��������⡣��ʹ��ʱ�м��������ٶȽ�Ԥ����ǿ����������ģ�������ñ���л�Ե��ս����Գ塣

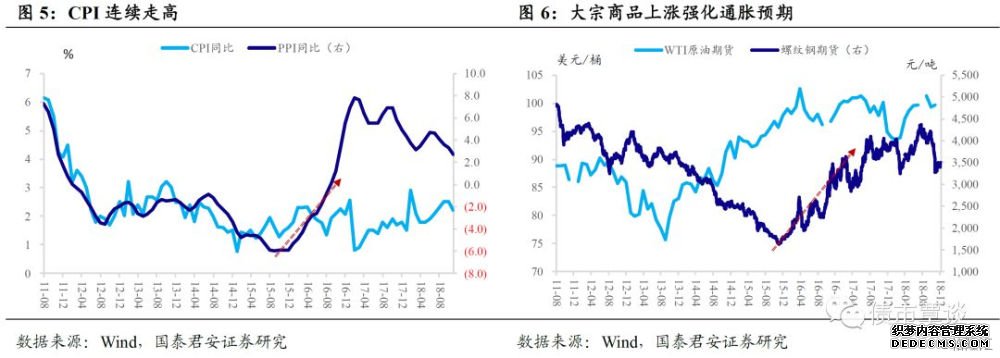

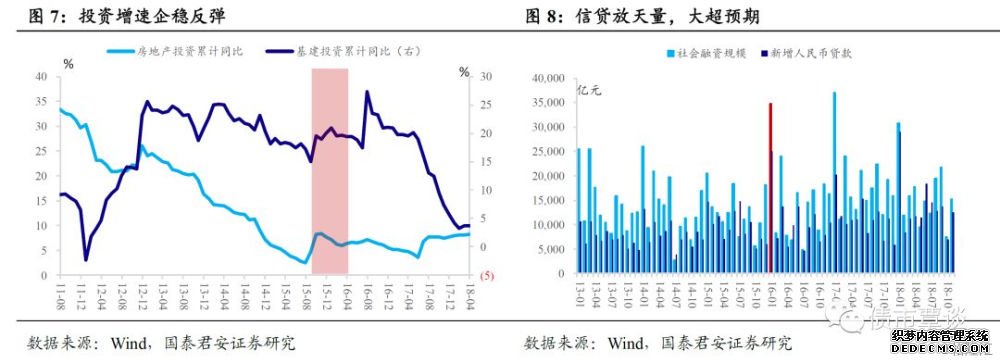

������Ҫ���Ŀ����ʾ�������ھ������������ڡ�������Ҫ����Ŀ�������ԣ�1��CPIͬ�����ٱ�������4.5%�ĸ�λ���̶��ʲ�Ͷ�ʺ�ҵ����ֵչ��ǿ��������21%���ϣ�����������ǿ���м�Ԥ�ڣ���ǰհĿ���Ŵ���PMI����Ҳ��ǿ����������Ԥ�ڽ����;���ˢ��Ԥ�ڳ���������ǵ���ծ��չʾ�����Ե������ص�����

�������⣬���������ڶѼ�������ӯ֮�£�����ֹӯ��������ǰ��ʣ��ḻ���Ծ���Σ��ƫ�ý��ͣ��մ�2011�������߳���̬����ƫ���棬���Ǻͽ����ö��ֺ���ѡǮ��ȴ�Ͷ̴�ԢĿ����̬���ء�

����2012��7����2012��12�£��ص�����55bp������ʱ��163�������ա�2012��4�¾����������ܶ���ʽ��ת�»�������ϣ��ծ�����������5��13�������ٶ����ֽ���6-7����������2�ν�Ϣ��10Y���4.4%�����ػ�4%���¡�

������ع������ϵ�ֱ�ӷ���ծ���ֹ۸��飬ծ��չʾ�յ㣬��������ˮ�����ȣ�ϣ��ծ������Ľ�����и��������ս�Լ���������ծ�е���ʱ��ͷ��ȡ�

����OMO�������ʲ����ϵ�ֱ�ӵ������м��Ĺյ㡣��ʹ��������12���ϰ������������ڴν���Ϣ�����ֹ۸������м���Ԥ�����ڻ����ˮ�����м������е�������Ԥ�ڳٳ�δ�ܶ��֡�����7��19������OMO�������ʲ����ϵ�5bp�������м����ҵ������ʽ���תΪ����ƫ�������м�R007��5-6�¾���3%�����߸���3����3.5%���ա�

�������ﲿ��������и���������ȣ�������ս�Լ��룬ϣ��ծ������ʺ�ת����7����Ѯ��ŷծ��������������������и�����ھ��ú��Ŵ�����չʾˢ�£���������4����ˮ�������������ȣ��Ŵ���ҵ����ֵ�������������û�����δ��չʾ��һ�������⣬������ս�Լ��룬����9�·��������ڴ���˹��̳�ᵽ��Ӧʱ��ʹ����ʣ��1�����Լ�����ҽ���ʽ�1ǧ���ڶ���Ԥ����������

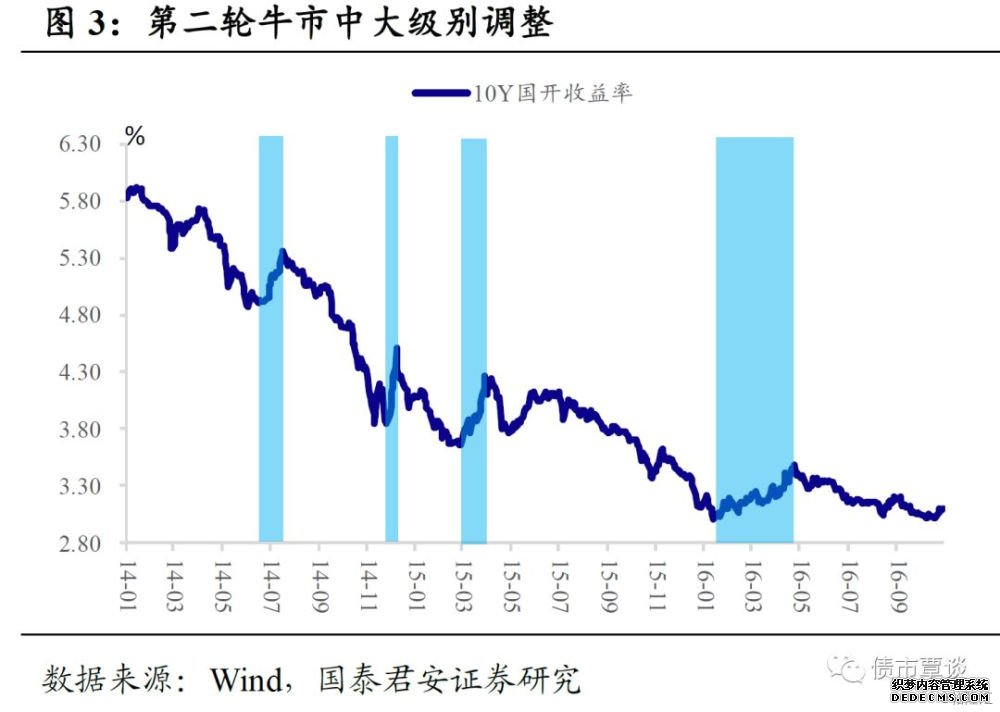

�����ڶ���ţ�У�2014��1��-2016��10�£�������2013�����Ǯ�ĺ�ծ��ӭ��ʷ������Ƿ�����ţ�У�10Y����з��ȿ�£290bp������Ȼ������˹��ţ���У����ʵ�����Ҳ����һ�Ӷ��ͣ��м�Ҳͨ����4�νϴ���ȵ�������

����14��6����Ѯ-7����Ѯ���ص�����50bp������ʱ��44�������գ�ս����������λ��ب��������ʽ������Ҫ�����Ŵ���Ԥ�����ص�����

����2���Ƚ����ȷ��Ǯ��ս��ת����ɣ���ծ�����ʴ�����У�����10Y��ծ����4%�Ͽڣ��м�������OMO����28���14�����ع����ʱ�������4%��3.7%��λ����������٣��̶����������д��ƣ�����ƽչ���˰����ص�ѹ����

�����˴ε����ص������������Ŵ����ݳ�Ԥ�ڡ��ӵ��յ�������������7��1���Լ�7��15�գ�������м�Ԥ����ɺ�����ʵ�ʷ���ʱ�⣬10Y������������10bp��7bp��������ϣ�6�������Ŵ����ݴ�Ԥ�ڣ�����1���ڣ�������ͬ������2163�ڣ����ӹ�ҵ����̶��ʲ�Ͷ��Ҳչʾ��Ԥ�ڻ�������ҵ����ֵ��8.8%�߸���9.2%�������м��Դ��������ѵ�Ԥ�ڣ����³�ծ���մ��������

����Ȼ��8����Ѯ������7�·��Ŵ�������3800�ڣ����м�����۾�����Ȼͬ�ڷ����ľ���Ŀ��������ȣ��м��Դ����õ�Ԥ���ֻص�7�·�֮ǰ��

����14��11����Ѯ-12����Ѯ���ص�����66bp������ʱ��28�������գ�ծ�к䶯�Ӵ��м�ͨ��������ƽ�������ҽ����ӿ������

������һ�Σ������Ⱦ���С��������֤α��9�º�10�����ع����������µ������м�Ъͨ��SLFͶ���ʽ�ծȯ�����ٶȴ�����С�������10Y�����4.0%�������µ����ع����ʵ����ó���������11����Ѯ������������10Y����ʼ��ݻص�4.2%���յij��ȣ������ۼ�������Խ20bp�������������н�15bp��

�����ڶ��Σ�11������Ѯծ�и���ִﶥ�㣬������Ϣ��Ĵ̼����������������ȡ��������м��Դ���Ϣ��Ԥ��ȡ��֤�ݣ�11��21�����н����ǶԳƽ�Ϣ�����ٶ��µ���Ȼ�м��������ʣ�ֱ�ӷ���������������27bp���ٶȻص�11�³��Ľ��Ե͵㡣

���������Σ�12�³��м���������ƽ����Ԥ��11�������Ŵ��߸ߣ�����¥�г��������������ѣ���Ʊ���ǣ�12��3�պ�5�����ʵ��վ�������Խ10bp�������12����֤��“�����”������Ϯ�����������Ͷծ��Ѻ�ع��ż���1/3���ϳ�Ͷծ��������������ʧ����Ѻ��ԣ�������ҵծ����Ͷծ�����Ա�������ļ���������Դ�����ѹ����ֻ�����ۻ�Ժõ�����ծ��ծ�ж���չʾ���ٵ�������12��9����������18bp��

����15��3�³�-4������Ѯ���ص�����58bp������ʱ��39�������գ����ƺ��������µ����������з���——ծ�г�����ط�ծ��Ӧ������

����15�괺�ں��ʽ�����Կ��ɣ�Ǯ��ս��Ҳ��һ�����ɣ������ʡ�SLF�����Ⱥ��µ��������м�����ȴչʾ������ֱ��3��9���м���������Ԥ��“�������´�ط�����ծ��1�����û�ծȯ���”�������Ͷ�����ʲź�֪�����ǰ����“��������”�µ���������һԤ����3��12����ʽȡ�ùٷ���֤��3��26�����ڽ���ʡ�ط�ծ���н��ߴ�600�ڣ��ط�ծ��Ӧ����������ծ�б���������ʹ�������ս������ծ��ƫ���ã���δ�ܶԳ幩Ӧѹ���´����ľ��塣

����16��1����Ѯ-4��ĩ���ص�����47bp������ʱ��103�������գ�Ǯ�ҿ���Ԥ��������ֱ�Ӵ����ɷ֣�����Σ����������“��ǹ”�����ص���������ͨ��Ԥ�����¡�

��������ͨ����һ���ڵĽ���Ϣ���м��������н�һ������ս�Գ�̨����ֱ��16����������δ����OMO��MLF�����µ��IJ�������2�·�������ʿ��6000��MLFͶ���жԳ彵����ζ���м�����Ƶ����գ����ӳ���MPA��ĩ��˼������л��ȫ���ս���Ͷ���߶Դ�Ǯ�ҿ���Ԥ�����䡣

��������Σ�����Һ�ծȯ��Ӧѹ��Ҳ�ǵ������ʵ���������3�������ñ���Ƶ���������ʵ�ΥԼ�漰����168�ڣ�Ͷ���߹��Dz������ѹ���Ӵ�ծȯ�ͻ����ٶȳ�Ϊ������е����Ҫ����ծȯ���ֻ�ԣ��Ի�Ժõ��ʲ���ɽ��������⣬����ҵӪ������ø�������лع���������Ǯ���Լ�3����ծȯ���д�������������м����ܼ�������ѹ����

�������ص���������ͨ���ĵ��Ķ����ڱ�ͨ�������档��15��11���Ի���CPIͬ�����ٶõ�������10�·ݵ�1.3%һ��������16��2�µ�2.3%������Զ���м�Ԥ�ڡ�����3�£����ۡ��˼ۡ����۵ȼӿ����ǣ���֮ԭ�ʹ��۽������Ȼ�����������ͨ��ѹ��Ҳ�������־�ͷ����һ���Ӿ����м���ͨ�����еĵ��ġ����⣬���ز�Ͷ�ʴ�15�����͵�2.5%����������4�·ݵִ���8.4%������Ͷ�����ٶȻص�20%���ϣ�����16��1�·��Ŵ�����������Ȼ������ò�����Ϊ�������Զ��кܴ�ת�������ܺ���ƽ��Ҳ������̬��һ�����档

������һ���ʽ��泬Ԥ���ս�������������һ�ν�Ϊ�㼯�Ŀ���ս��֮���Ǵ����������ʵ�����ֱ��������һ������Щ������ÿһ��ţ�лص�֮�С�

������������ʵ������ȵļӴ��ʱ��ĵ�������Ҫȡ�����м��Դ����û����������Ԥ�ڷ�����������͵�����Ϊ12�������Լ�16���Ļص���

����������һ���̶������������´��ƣ����߱�ƽ���������ʶԴ�����Ԥ��ˢ�µ���������Թ��̣��Ӵ������ѹ����

�������ģ���Ӧ�����������̵ļ�ռ�������ӶԳ������ʽ���ͻ�������ܹ����ã���һ����15��3-4�µķ����пɱ�֮����

�������壬����Σ���ȷ�����Ҳ���ֱ�Ӵ�������ծ���������̣��Ӷ����µ��մ����

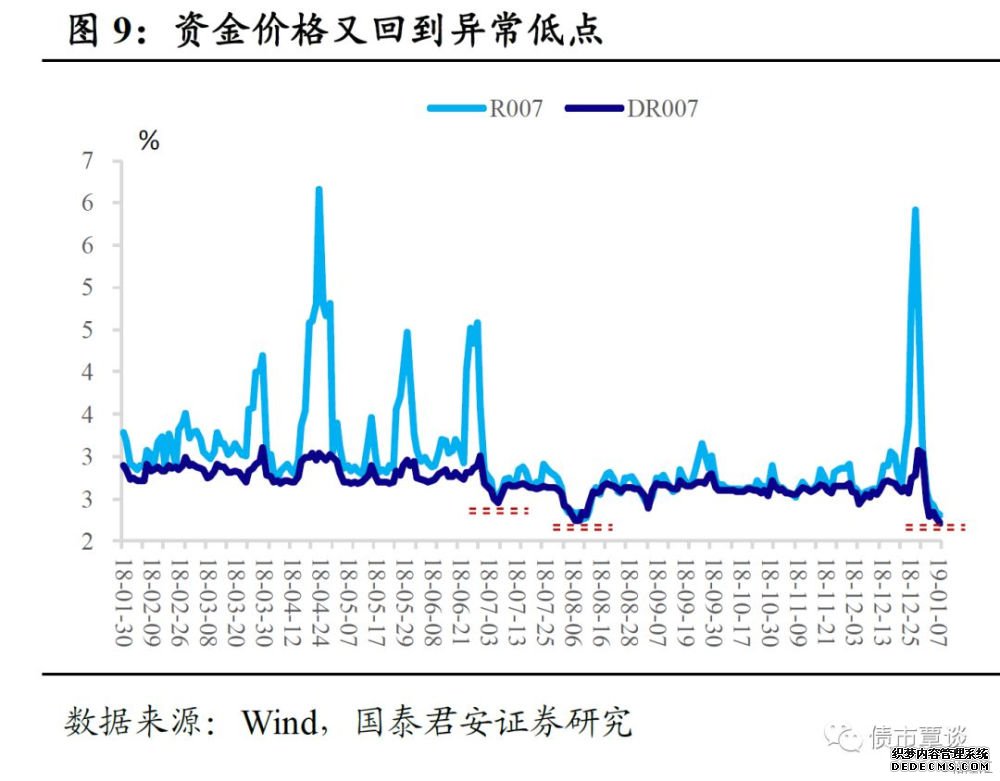

�����ʽ�����ֻص�����͵㣬��һ�λ��κ������18��ţ�е����νϴ���ص�������������Ϊ�ʽ���ij�Ԥ���ս������ġ�“417”���������������ó������ʽ���ij�Ԥ���ս���������ծ��Щȫ�����½��������Ƿ�����8-9�·��м���ս�����ʵ���֮�����о������ع�������ȡ��֤�ݣ����ط�ծ��Ӧѹ��������ծ�еĵ��������ڣ��ʽ�����ֻص�����ֵ͵�ְλ�������������ƣ���һ��ծ�еĻص�Σ���Ƿ��Ӵ�

�����ӹ�ȥ��ţ�лص�������ͳ��������û�жԾ�������Ԥ�ڵķ�������������ļ���ʱ�Ⲣ����̫������Ҳ��Ϊʲô14-16��ţ�н�16��������ͨ��Ԥ�ڵ��侰�£�ţ�лص�ʱ���ܹ���12��Ƚϣ�����Խ100�������գ���12��ڶ���ţ�лص����ƾ���С�������ѵ�Ԥ�ڣ������ʱ�ⳤ��160�������գ�����ǰ������Ϊ30-45�������հ��ա�

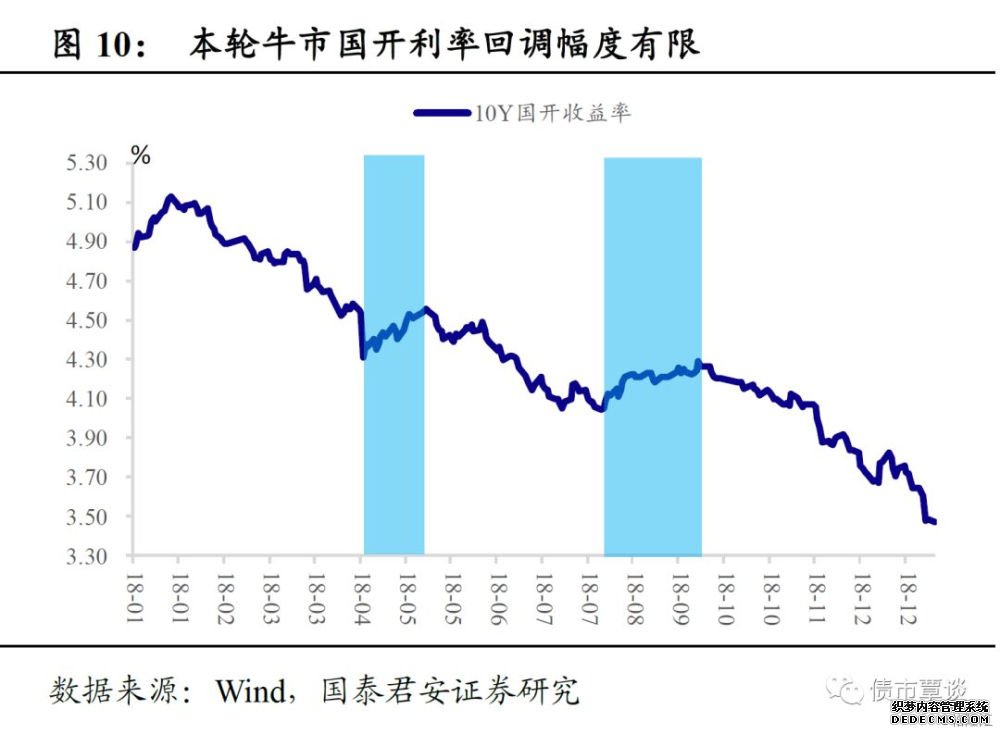

��������ţ�����δ���ص�������������ص����������ھ�Ϊ�ʽ��泬Ԥ���ս��ĵ��ɷ���������δ����������Ԥ�ڵķ��������18������ţ�лص��������Ϊ24bp��3-5�£���22bp��8-9�£�������ʱ�����Ϊ29����50�������ա���Ҫ���������ڣ�����ţ�лص�Ϊ�ʽ��泬Ԥ���ս��ĵ��ɷ����������ڶ��ε����еط�ծ��Ӧ����Ҳ�ܹ���Ϊͳһ�����������Ŀ���Ⱥ����“����ְλ”�������������ĵ�ʧ�����Դ�ս�Դ̼�ƫ���ĵ��ģ������������������Ӱ�졣

�����ܽ���۵��£�����ţ�д�ص����������֮���������ǽ�Ϊȷ����չʾ�ģ�һ�Ƕ̶��������Խ������´��ƣ����ǵط�ծ�Ĺ�Ӧ������֮������DZ���ڻ�չʾ�Ļ����ɷ��ǶԴ����û����������Ԥ�ڷ������������Ҫ�����ܾ������ݷ���֮���ٵ��顣Ȼ����������ǰ��������״���£�ϣ���м���������Ҳ��̫ʵ�ʣ���������֮ǰ��ţ�й���û��չʾ���ʽ��������ɵ����ʴ�����������Ρ�

ת����ע��������

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����