微信支付宝上热搜拉卡拉股价直线拉升收款码用于经营受限官方解读未针对小微地摊经济、拟防堵机构用个人码大量经营交易及“跑分平台”等原题目:微信支出宝上热搜拉卡拉股价直线拉升,收款码用于谋划受限官方解读未针对小微地摊经济、拟防堵机构用个别码豪爽谋划贸易及“跑分平台”等

11月26日,“微信支出宝个别收款码将不行用于谋划收款”话题一度登上社交媒体热搜,“自2022年3月1日起起个别收款码禁用于谋划性办事”及“禁止个别静态收款条码被用于长途非面临面收款”的讯息刷屏。同时,亦有“微信支出宝收款码将不行用于谋划收款”的不实讯息散播。

讯息凭借是央行10月13日颁布的《中邦邦民银行合于巩固支出受理终端及合系生意约束的告诉》。上述个人结论存正在误读。

看待收款条码约束,《告诉》提到,银行、支出机构、整理机构等(下称 “条码支出收款办事机构”)应该制订收款条码分类约束轨制,有用区别个别和特约商户行使收款条码的场景和用处。《告诉》央浼看待具有显然谋划运动特质的个别,条码支出收款办事机构应该为其供应特约商户收款条码,并参照实践特约商户相合约束法则,不得通过个别收款条码为其供应谋划运动合系收款办事。

上述实质清楚,央浼办事机构区别个别和特约商户。看待将如何推行区别有显然谋划运动特质的个别,并向其供应特约商户收款条码,有当事企业展现,暂无回应。

目前,微信“收款小顺序”可通过增补交易执照等谋划音信开互市家办事,商家办事包含优惠置备官方收款码等,若不开通亦可行使二维码收款办事。支出宝“商家办事”顺序则无需增添交易执照即可开启,可后续补全商户名称。看待是否区别特约商户和普互市户,当事企业暂未作出回应。

危急隐患涉机构行使个别收款码办豪爽坐褥谋划等、影响涉赌“资金链”追溯机制

究其原由,《告诉》提及,是为防备收款条码被出租、出借、出售或用于违法违规运动。10月13日,中邦邦民银行相合部分职掌人曾对《告诉》出台的后台作出解读,称支出受理终端及合系生意约束面对少少新题目、新挑拨。

央行相合部分职掌人举例,个人市集主体变制贸易的妙技连续翻新,通过专断更改终端贸易道由、商户编码、商户名称、贸易地方等办法隐秘违规贸易,导致贸易音信难以还原实正在消费场景;另外,再有少少犯法分子诈骗收款条码移动赌资,为跨境赌博运动供应支出通道。为有用晋升支出受理终端及合系生意危急约束水准,有力斩断跨境赌博等坐法“资金链”等原由制订了《告诉》。

央行相合部分职掌人总结,近年来,个别收款条码取得普通应用,有用餍足了社会民众的性格化、众样化支出需求,抬高了小微经济、地摊经济的资金收付效能。但与此同时,个别收款条码也存正在少少危急隐患。比方,个人机构行使个别收款条码转账生意治理豪爽坐褥谋划、生存消费贸易,既稠浊了贸易性子,导致贸易音信失真,影响危急监测成绩,也倒霉于借助支出办事为谋划运动赋能增值。再有少少犯法分子诈骗“跑分平台”,以高额收益为饵吸引豪爽职员行使个别静态收款条码与赌客“点对点”线上长途移动赌资,将赌资分拆隐秘于浩繁寻常贸易场景,侵犯了条码支出生意寻常序次,影响了涉赌“资金链”追溯机制的实效。

从上述回应来看,《告诉》并未针对小微经济、地摊经济,个别收款条码危急隐患正在于机构行使个别收款条码转账生意治理豪爽坐褥谋划等。据以往案例,有所谓第四方支出机构供应有偿跑分生意,为涉非资金举办移动。另外,有灰产OTC商户通过微信、支出宝二维码或银行举办贸易案例。

看待是否会对小微经济、地摊经济酿成影响,仍待办事机构后续对《告诉》央浼举办的的确操作可知。蚂蚁集团暂未对何如推行区别有显然谋划运动特质的个别的推行办法作出回应。

另外,《告诉》央浼,条码支出收款办事机构应该选用有用程序禁止个别静态收款条码被用于长途非面临面收款。确有须要举办长途非面临面收款的,条码支出收款办事机构应该对相应收款人实行白名单约束。

同时,《告诉》央浼,谨慎确定白名单准入前提与领域、个别静态收款条码的有用期、行使次数和贸易限额。看待通过截屏、下载等办法保管的个别动态收款条码,应该参照实践个别静态收款条码相合法则。

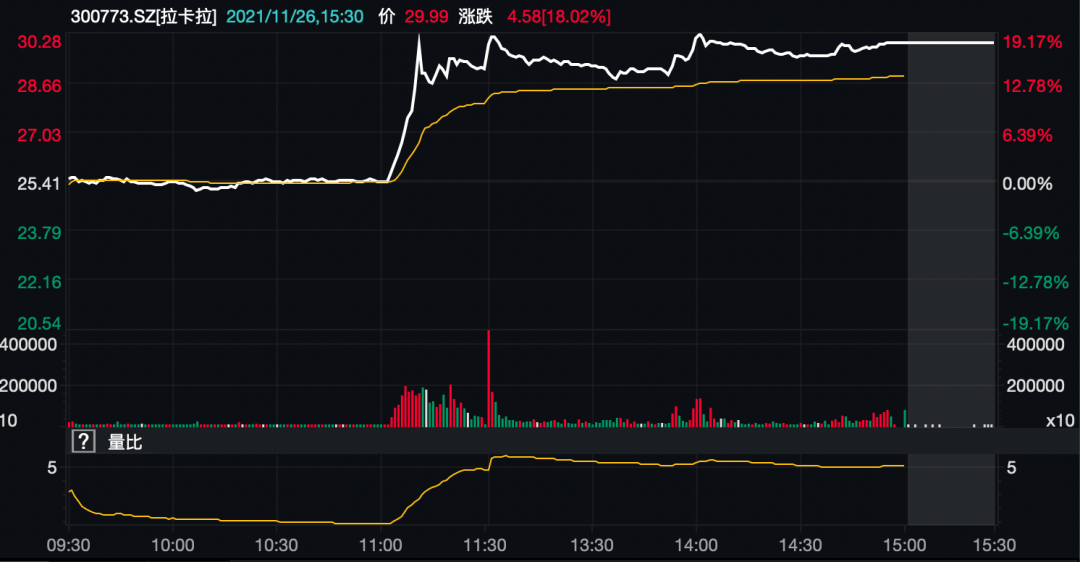

上市公司回应称利好四方支出,拉卡拉股价直线日上午,有投资者正在互动平台向拉卡拉提问,“来岁3月起,控制支出宝、微信静态收款码用于谋划性办事,看待公司有哪些影响。”拉卡拉正在当日午后回应,遵照收单生意轨则,个别收款码不契合囚系央浼,不行用于谋划性收款,但市集上从来有豪爽商户行使支出宝、微信个别收款码举办收款。央行新规的实践,进一步清楚个别收款码不行用于谋划性收款,让支出市集回归四方支出的本色,将极大地晋升公司的市集领域和份额。

“四方支出”中四方包含卡构制、发卡行、收单行、商户。卡构制包含银联,收单行涉及支出机构。二维码收款对收单机构的膺惩由来已久。针对变乱,拉卡拉方面展现尚无回应。凑集支出平台同样称未便评论。亦有第三方支出公司展现,需持有合系许可才会有影响。据央行音信,拉卡拉目前的生意局限包含互联网支出、转移电话支出、数字电视支出、银行卡收单(除宁波市以边区区)、预付卡受理(寰宇)。

2011年,支出宝正在广州网货会颁布条码支出产物,此前推出二维码支出身手。2013年,财付通推出微信支出,微信二维码支出方面世。2014年3月,央行曾颁布《中邦邦民银行支出结算司合于暂停支出宝公司线下条码(二维码)支出等生意偏睹的函》,称合系支出说合验证办法的安然性尚存质疑,存正在必定的支出危急隐患,央浼一切评估线下条码(二维码)支出、虚拟信用卡的合规性和安然性。囚系之下,古代金融机构的二维码生长进度滞后。

2016年,遵循央行央浼,中邦支出整理协会下发《条码支出生意典范》(搜罗偏睹稿)。二维码被以为有了合规身份。同年12月,古代四方支出中的卡构制银联颁布“银联二维码支出法式”。扫码生意对动作卡构制的银联的整理收入或曾带来膺惩。2017年,央行印发《条码支出生意典范(试行)》的告诉。从此,条码支出互联互通的经过也曾受到合切。微信之后,支出宝也正在此前展现,正正在与中邦银联展开互联互通合营,支出宝、云闪付扫码互认,助助云闪付App及各银行、机构App扫描支出宝收款码的支出功用。

扫码支出涉及付款码和收款码,商户可用机具扫用户动态收款码,或用户扫商户码后举办转账。2016年,曾有专家提示扫商户码时,扫商户码要谨慎乱码的垂纶木马题目。

相合此次颁布的告诉,包含支出受理终端生意约束、特约商户约束、收单生意监测等,将于2022年3月1日起实行。

正在实践《告诉》央浼的可操作性上,苏宁金融咨询院高级咨询员黄大智正在接收采访时展现,以大数据的妙技去阐发,能够鉴识区别是否有显然的谋划运动,个别收款特质包含偶发性、频次较低、金额较少,商户有高频属性、代价正在必定区间振动、额度较大的特质,能够此区别是否存正在谋划运动。他说到,条码支出已很普及,有前提的商户也已配备POS机,让活动摊贩装POS机并不实际,不契合央行一机一户、地址固定等法则,以是还需行使条码支出的办法去收付款;并指出,法则实践后,二维码收款仍能够行使,个别码转成谋划码会出现特殊用度甚微,不会误伤地摊经济。另外,个别码和谋划码都能够用凑集支出妙技,式样曾经变成,对收单机构的影响也有限。

同时,他还说到,从为商户供应更完好的金融办事的角度来讲,以商户的办法去约束小商贩是有须要的。更典范的谋划流水能够提到数据的完好性,让金融机构有更众维度,去评估考量商户气力,更好的供应金融办事。假使没有谋划流水则很难量度金融危急,供应金融产物。

黄大智以为,259号文合键从反洗钱的要素,防危急的角度启程。看待是否涉及防备偷税漏税的考量,他展现,应有税收方面的考量,此前就有案例显示,有商户诈骗条码支出的办法举办偷税漏税。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们