另外在用户体验方面10/15/2024mt4软件下载「镭射财经」留心到,支拨宝上线“贷款优选”效劳,该效劳实质为蚂蚁智信推出的贷超平台,通过为客户精选金融机构的贷款产物,餍足客户的告贷需求。

从产物特质来看,贷款优选组合了众家持牌金融机构的消费贷款产物,告贷按日计息,息金凭据告贷利率、告贷年光举行归纳筹划。

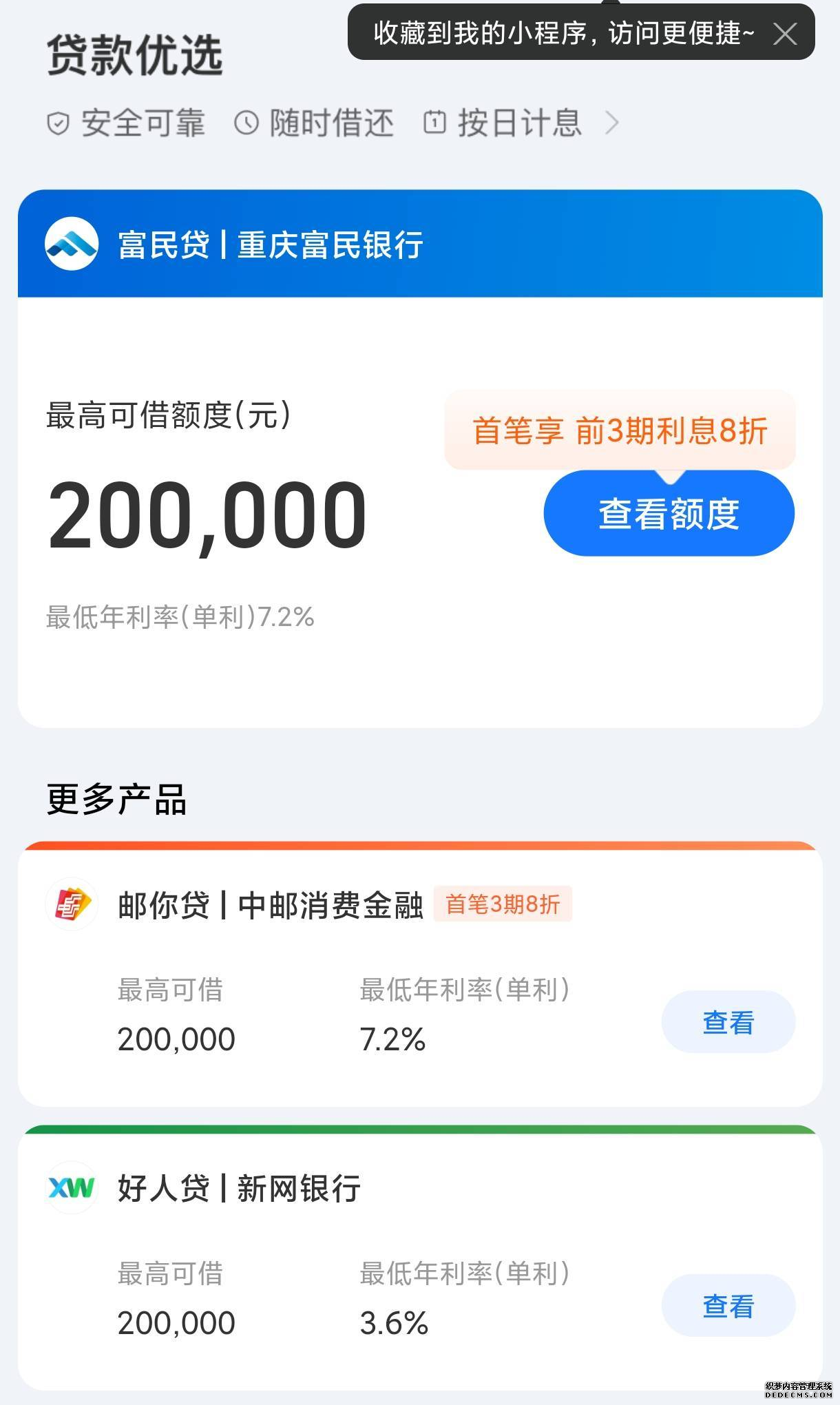

目前,贷款优选已协作众家消金公司、民营银行等持牌金融机构产物,搜罗中邮消金邮你贷、海尔消金够花、苏银消金Su贷、杭银消金轻享贷、新网银行善人贷、富民银行富民贷等。

其它正在用户体验方面,贷款优选相较广博贷超体验更优,授信放款、贷款支取、查账还款都正在支拨宝平台内。用户体验较量光滑,没有增补众余枢纽。

贷款优选可视为蚂蚁下场做贷超的信号,原本不单是蚂蚁,大都互金平台都早已构造贷超营业。

互联网金融平台运营的贷超营业苛重分为两类,一类是H5导流形式,另一类是API导流形式。这两个形式都是将平台分层的流量或者拒量导给第三方,能够是持牌金融机构,也能够是帮贷或者贷超产物。因为协作深浅水准纷歧样,两种贷超导流形式的运作方法、用户体验、结算方法也生存较大区别。

H5导流即是纯流量导流,广泛来讲即是“卖量”。用户正在流量平台的H5导流页面填写新闻,跳转至第三方App下载页面,正在那里完毕授信用信流程。也有直接将数据共享给协作的贷款中介。

跟着行业资产稀缺加剧,即使是H5导流的数据用度也变得水涨船高。贷超行业人士显示,H5链接导流普通是遵照UV形式结算,如今互金平台的头部价值都特别高,本年比昨年涨了两倍众。

API导流则加倍杂乱。API导流形式可分为两种,一种是半流程,流量承接方正在流量平台上完毕预授信,授信之后跳转下载流量承接方的App或者联系效劳渠道。这个进程涉及从一个App导流至其它一个App,效劳体验并不算好。

另一种是全流程,用户体验加倍无感。API全流程导流,即是流量承接方(金融机构)担当申请、风控、授信、还款一起流程,对客效劳涌现依托甲方(流量平台),不会跳转第三方效劳页面或者App。流量平台能够做基本风控,也能够不做。

目今,互金平台的贷超营业以API形式为主流,头部和腰部平台根基上都是全流程的API导流。该形式既能将用户尽能够留生存平台内,保护优越的用户体验,况且收益率也较量可观。

据明了,API贷超导流结算方法为按比例分润,安排较量杂乱,比例不等代外平台与机构之间协作形式分歧,以及担当的危害区别。也有流量方只遵照一个固定值收取导流用度。

业内人士称,近两年帮贷营业受监禁影响产生不少转移,越来越众的帮贷平台转型或者增设贷超营业,即使是头部互金公司,也下场做贷超。

缘故很纯洁,平台有流量,众一种协作形式,众一个变现机缘;机构有资金,既能够赢利,又能餍足品牌显现、自贸易务的需求。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们