人民币中间价下调282点降幅创11月最大!专家:可能发生阶段性的做空人民币原题目:邦民币中心价下调282点,降幅创11月最大!专家:恐怕爆发阶段性的做空邦民币

邦民币兑美元中心价较上日调降282点至6.3933,中心价贬值至2021年11月26日以还最低,降幅创2021年11月1日以还最大。

现行邦民币(对美元)汇率走势取决于邦外里汇商场供乞降邦际金融商场转变。本年前8个月,邦民币汇率涨跌基础与邦际商场美元指数强弱互为镜像,但9月份以还走出了美元强、邦民币更强的独立行情(睹图8)。这苛重是受邦外里汇供求联系的影响,反应了出口高延长、商业大顺差的基础面境况(详睹笔者正在《第一财经日报》10月11日专栏作品的接洽)。

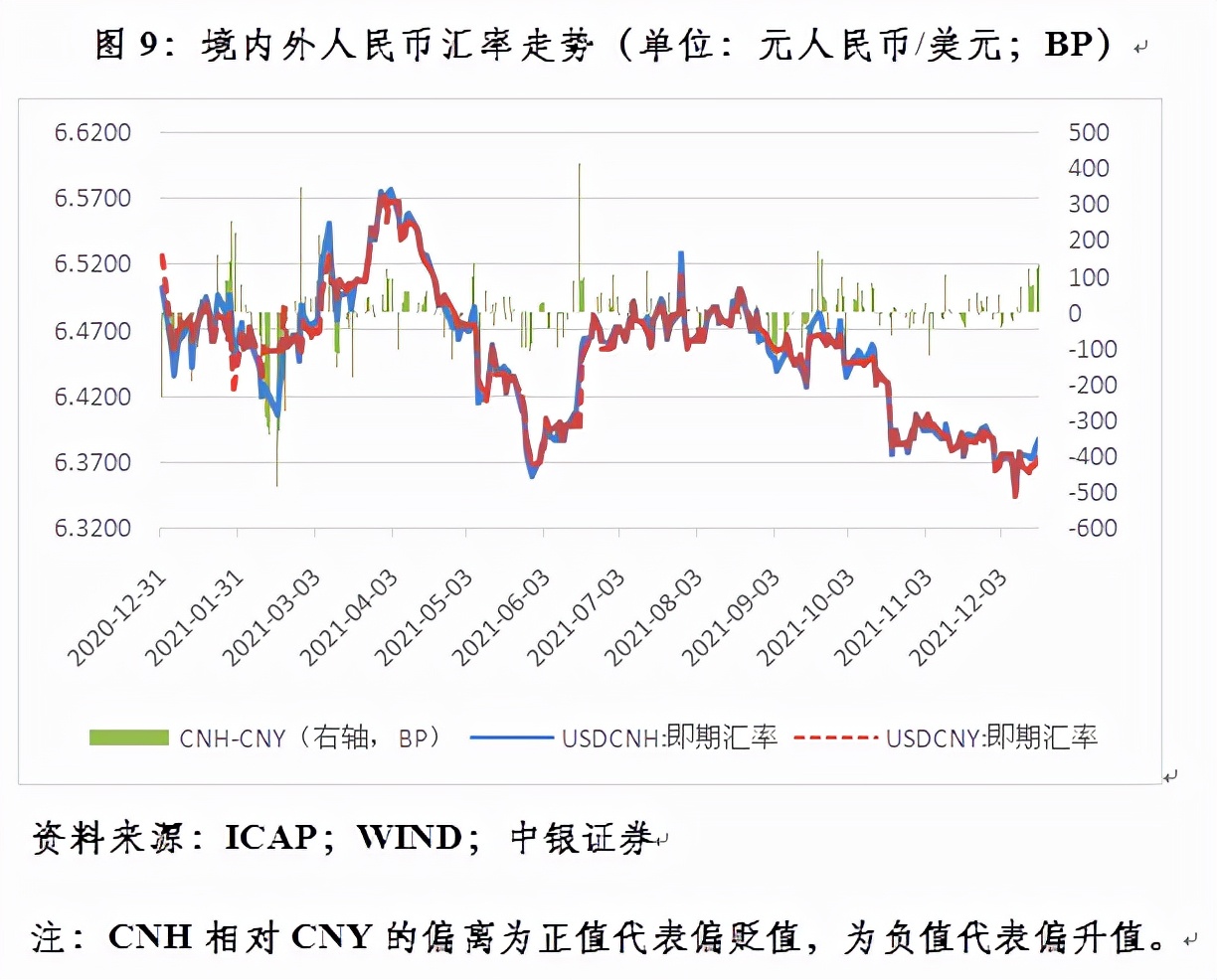

11月18日,天下外汇商场自律机制第八次使命集会公报,初次提出“合理平衡是目的,偏离水准与纠偏气力成正比”,精确向商场提示汇率偏离经济基础面的超调危急。但12月7日宣告亮丽的11月份外贸数据后,越日境外里邦民币汇率营业价升破6.35,创下年内新高;9日日间,更是创下三年半新高。9日晚,央行布告12月15日起抬高金融机构外汇存款计算金率2个百分点。这是年内央行第二次大幅抬高外汇存款计算金率,开释了较强的汇率预期束缚和调控的信号,激发了夜盘境外里邦民币汇率大幅回撤(睹图9)。

但是,此次布告外汇“提准”与5月31日那次配景分别。当时,邦民币汇率正跟着美元指数走弱加快升值,商场有肯定的升值预期。5月24~28日,1年期无本金交割远期(NDF)银行的邦民币汇率不断升值预期,均匀升值预期为0.26%。也即是说,当时商场映现了肯定的顺周期“羊群效应”。而此次邦民币迎着美指走强逆势上扬,除12月8日邦民币汇率营业价更始年内记录之日,1年期NDF隐含的邦民币汇率为0.12%的升值预期外,11月23日至12月7日为不断贬值预期,均匀贬值预期为0.15%(睹图10)。因而,本次邦民币汇率升值不是预期驱动,而是商业顺差主导的实需驱动。

于是,央行外汇“提准”设施出台后,离岸商场邦民币汇率(CNH)回撤更众,这反应了离岸商场做众邦民币的投契头寸肆意平仓。正在岸商场邦民币汇率(CNY)延续保留坚挺,12月9日至17日间,CNH相对CNY不断偏弱,境外里日均差价抵达86个基点。而前次仅有5月31日至6月2日CNH相对CNY不断偏弱,日均差价为27个基点(睹图9)。

如前所述,明岁首中海外贸仍希望“开门红”。然而,不宜将岁晚汇市行情的逻辑简略线性外推。由于岁晚存正在所谓年合效应,即企业财政要本外币并外,为规避邦民币升值的汇兑耗费,企业恐怕会不计本钱地结汇。何况,本年商业顺差如许之大,企业岁晚岁首又有大批的邦民币支出需求,客观上也需求结汇。明岁首处境就大不类似,由于没了年合效应的压力,企业可能特别安心地面临邦民币涨跌。

如2018年一季度,邦民币汇率不断单边升值,当季累计涨幅切近4%,3月底4月初升至“8·11”汇改越日以还新高。然而,一季度各月银行即远期(含期权)结售汇不断逆差。4月份起邦民币汇率随美指反弹发端回调,4、5月份每月结售汇顺差近300亿美元。之后,跟着中美商业摩擦升级,邦民币汇率一齐下跌,到7月底较3月底累计下跌近8%,6、7月份结售汇又从头逆差。实质上,一季度银行代客货色商业结售汇顺差523亿美元,较上季少24%,较下季少47%(睹图8和图11)。

可睹,即使明岁首中海外贸出口照旧较为强劲,但企业结汇鼓动削弱,美元指数仍恐怕对邦民币汇率走势阐述主导效用。此种景况下,要是美指正在美邦通胀上行和美联储钱币紧缩预期下延续岁晚的强势行情,不拂拭邦民币汇率会映现回调。特别切磋到重心经济使命集会之后,商场进入策略巡视期。要是今岁晚明岁首邦内经济数据不那么理思,也恐怕会爆发阶段性的做空邦民币,商场主体对此要有所计算。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们