�������л���˾�������İ��ҳ���������������������mt5���ƽ̨����7��12�գ���ҵ����ʿͬһԤ������м�Ϣʱ�����������û��ʱ�����������֣����ô�������оͷ��ŷ�����ϵ��˸��ԵĹ̶��������ʡ�

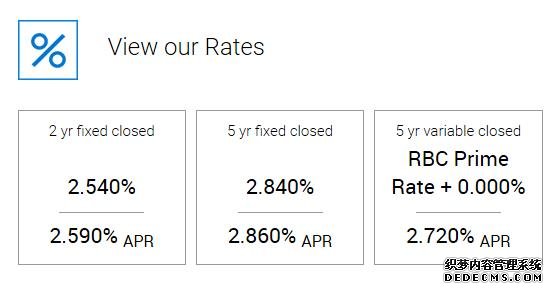

��������ͼ�ɶã��ϵ��������ڹ̶���������Ϊ2.54������������Ϊ2.64������������������2.84���� ��Щ�����ǻ����ڣ�amortization periods��������25��Ĵ��

����BMO���Ǵ�7��7�����֣����������ڹ̶��������ʺ�������“���ǹ̶�”��smart fixed���������ʶ��ϵ���20�����㡣

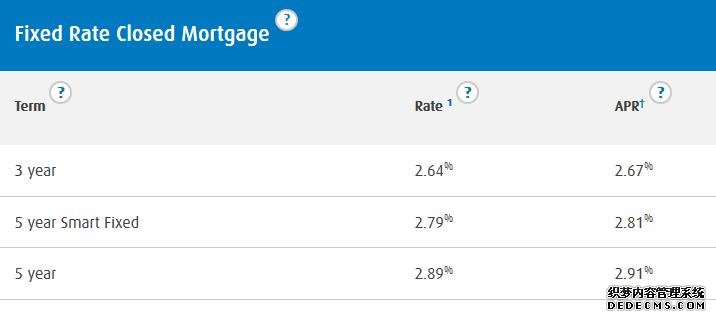

����25�껹���ڵ������ڹ̶�������������2.89%����������“���ǹ̶�”����������������2.79���������ڸ���������Ϊ2.60%��

����CIBC���Ǵ�7��8���𣬽����������ϵ���5����15�����㡣��ͼ�ɶã�CIBC��3��̶����������ϵ���2.69%���Żݣ���5��̶��������ʵ�����4.79%��

������ҵ����(Scotiabank)��ʡ��һ������ְԱʾ��o�����Ծ��ϵ��˺�������ʴ�Լ0.2%��

������ҵ���йٷ���վ7��10�յ�������ʾ��3��̶���������Ϊ3.39%��5��̶�����4.64%��

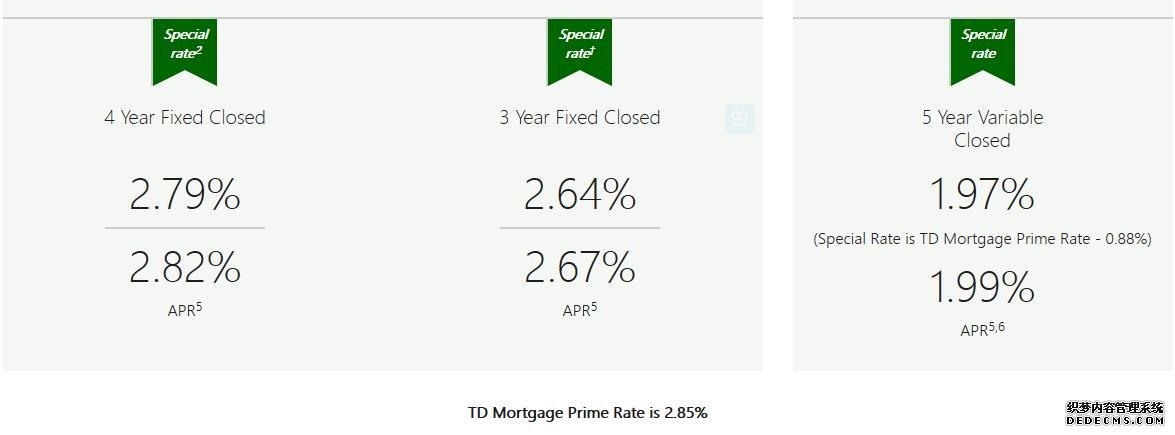

������������(TD)�Ծ��ϵ���������ʣ�7��10�չ����ϵ��Żݣ�special offer����3��̶�����ĿǰΪ2.64%��4��̶�2.79%��

�������ϣ�����¶����ļ������������Ŀ��������̣�������϶��ܴ�������������ʾ����������𣿷��綨��

�������ȣ��������������ָ����̶����ʵ��ʴ�����б����ͨ������4.64%��ѹ������(���������������Ŀʱ����֧������)����ԶԶ���ڴ��������ô���֧���Ĵ������ʡ�

������Σ����л���˾��������İ����峥�ž߾������������ʣ�������������ʾ�����������ŵģ�����������ĺܿ��±�������ʻ�Ҫ�ߡ�

�����������м�Ϣ����������Ƿ�Ҫ���ڣ�Ƿ��˵���������������ھ���ѧ��ʾ�⣬���м�Ϣ����ֹһ�Ρ��ɱ���յ�2018�꣬���д������4�μ�Ϣ��

�������ô������������̧��������Ӧ�����м�Ϣ���Ĵμ�Ϣ���ڼ��ôز�����Ԥʾ��ʲô��? ���Ƽ����Ĵε����м�Ϣ��ʵ���Ͽ���ô�¥����?

������������Ϊ�����м�Ϣ����Խ��ػ����ô��ߵ�ӻԾ�ԣ��Ӷ��γɷ����µ���

����Ҳ����ϵר��ʾ�⣺��ط������ʵ��ϵ��Է��ز��̳���Ӱ�첻�ǺܳԽ�������������һ����̧��0.5%��Ŀǰ�ķ������ʻ��Dz���

�����Դ�2008��-2009�꾭��Σ�������ô�ķ������ʺ�ô���ʷ����ͳ��ȣ�Զû�н��������ʱ�ڡ�

ת����ע��������

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����