2018年发布的“资管新规”Monday, April 22, 2024截至4月8日,依然有21家A股上市银行颁布了2023年年报,市值总和约占A股银行市值的87%。A股42家银行股中,6家邦有大行财报已一切颁布,9家全邦性股份银行中7家银行颁布了财报,27家城农商行中有8家颁布了财报。

正在披露年报的银行股中,绝大无数银行净利润坚持正延长。个中六大邦有行体现优异,营收和净利润延长均值,都越过了同期7家股份造银行的数据。

就影响银行利润的因向来看,受息差收窄等要素影响,2023年度银行净息金收入承压。但正在促进银行利润延长的诸众要素中,生息资产范围扩张、其他非息收入延长、计提减值亏损删除等起到了至合厉重的效用。

机构人士以为,现正在银行板块正处于价格重估的经过中,高股息率的银行股希望受到更众资金的青睐。

正在 经济换挡、息差缩窄靠山下,2023年各大上市银行通过优化交易组织、稳 住息差秤谌、限度本钱花消等设施,赓续优化资产欠债组织。 截至4月8日已披露的21家上市银行2023年度财报数据显示,营收和净利润同比增速固然相较于2022年和2021年有所下滑,但仍连结同比正延长。

瑞银大中华金融行业查究主管颜湄之对本刊显示,A股银行2023年的功绩浮现了极少区别以往的变更,“以往范围相对较小股份造银行的延长会相对更速,然则本年反而邦有大行的延长好于股份造银行。 ”

本刊遵循wind数据统计,披露年报的7家股份行2022年的贸易收入和净利润同比增速均值辞别为1.42%和7.27%,高于邦有六大行的1.05%和5.97%。 2021年尽量7家股份行的营收同比增速低于邦有六大行,但净利润同比增速抵达14.83%,高于邦有大行的12.46%。

2023年,以“稳”为主的邦有六大行,无论营收依然利润同比增速的均值,都越过了以往“高延长”的股份造银行(睹外1)。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

正在依然颁布功绩的21家银行中,工商银行的贸易收入赓续稳坐邦有大行第一名,之后依序是修树银行、农业银行、中邦银行、邮储银行和交通银行。 从延长率来看,中邦银行的贸易收入正在邦有大行中同比涨幅最大,抵达了6.41%,紧接着是邮储银行,贸易收入同比延长了2.25%,交通银行和农业银行营收也浮现同比小幅延长,但工商银行和修树银行的贸易收入同比延长浮现小幅下滑。 均匀来看,邦有大行贸易收入延长了0.59%。

7家全邦性股份造银行中,仅有浙商银行连结4.29%的正延长,其余六家贸易收入增速均为负数,个中安全银行的营收删除的最众,抵达了8.40%。 7家银行贸易收入均匀延长为-2.66%。

“受赓续减费让利、调解资产组织及市集震动等要素影响,安全银行的净息差和营收同比消沉。 ”安全银行正在功绩阐述会上对此回应说。

从净利润增速来看,也浮现了同样的趋向。 六大邦有银行的净利润均杀青正延长,均匀增幅为2.22%。 个中,农业银行和中邦银行的净利润同比延长越过4%。

股份行中,浙商银行领跑,净利润同比延长了10.75%,其次中信银行和招商银行辞别延长了8.12%和6.25%。 受光大银行等局部银行净利润增速浮现下滑影响,7家股份行净利润的均匀增速仅为0.43%,不足六大邦有银行。

邦有大行的总资产增速也速于股份行。 遵循本刊统计,2023年除了交通银行总资产延长了8.23%除外,其余五家邦有大行的总资产同比均录得2位数的延长,均值为12.24%。 股份造银行中,仅有浙商银行的总资产杀青了19.91%的延长,其余增幅均正在中高个位数,均值8.93%(睹外2)。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

“邦有大行正在现正在境况下仍然连结火速扩张以及净利润的正延长,与其邦有大行的位子,以及对大股东的负担相合,股份造银行正在这方面的压力会小极少,战术构造都从高速延长,向高质地成长改观。 ”颜湄之对此阐发说。

城农商行的体现更为分解。 正在8家城农商行中,青岛银行、常熟银行、无锡银行、江阴银行、瑞丰银行5家银行的营收同比连结正延长,渝农商行、郑州银行、重庆银行3家银行营收浮现下滑; 净利润方面,8家银行中的7家银行净利润都连结正延长,个中青岛银行、常熟银行、江阴银行、瑞丰银行都连结2位数以上的涨幅。

常熟银行行为第一个颁布财报的城农商行,其贸易收入和净利润同比延长辞别为12.05%和19.83%,贸易收入同比延长不只是城农商行中最大的,也是依然颁布财报的21家银行中增幅最速的银行。 而19.83%的净利润延长则为21家银行中延长第二速银行,仅次于江阴银行的24.93%。

广发证券银行业首席阐发师倪军对本刊显示:“从21家上市银行合计归母净利润延长驱动因向来看,净息差回落使得以往的收入‘大头’净息金收入删除,是拖累功绩的最大要素。 但生息资产范围扩张、其他非息收入延长、减值亏损计提减轻等正成为促进银行功绩向好的厉重要素。 ”

息金净收入从来是中邦银行营收的“大头”。 从已颁布2023年年报的21家银行数据能够看出,息金净收入正在营收中的占比均匀越过76%(睹外3)。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

息金净收入是息金收入和息金开支的差额。 息金收入紧要由生息资产出现,席卷发放贷款和垫款、金融投资、拆放同行、存放央行及买入返售金融资产,个中发放贷款和垫款是最大构成局部。 息金开支项目紧要席卷汲取存款、应付债券、同行存放、向重心银行乞贷、拆入资金及卖出回购金融资产款等。

中邦市集学会金融委员、允泰本钱创始协同人付立春对本刊显示,对付银行的息金净收入来说,净息差、生息资产范围以及存贷款的比例都是影响要素。

21家银行中,息金净收入坚持延长的银行,仅有中邦银行、邮储银行、兴业银行、浙商银行、青岛银行、常熟银行6家,同比增幅辞别为1.58%、3%、0.85%、0.99%、11.99%和11.69%。 从外4中可睹,息金净收入下滑的银行抵达15家,占比越过三分之二。

值得留心的是,21家银行中息金净收入同比增速最高的为青岛银行,也是惟逐一家净息差杀青正延长的银行。 青岛银行除外,其他20家银行的净息差均浮现回落,局部银行净息差回落幅度正在0.3%以上。

分类来看,21家银行中,邦有大行2023年的净息差均值为1.63%,股份行和城农商行同期的净息差均值辞别为1.92%和1.93%(睹外4)。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

净息差全体浮现下滑趋向,与行业大靠山变更不无合联。 2023年,为了更好增援实体经济延长,正在6月和8月,央行两次下调了LPR。 随后的9月25日贸易银行正式下调存量按揭利率。 遵循官方数据,存量按揭利率调解首周,均匀降幅为0.73个百分点。

邦度金融监视执掌总局颁布的数据显示,2023年贸易银行净息差从一季度的1.74%走低至四时度的1.69%。 个中四时度降幅最大,从三季度的1.73%直接走低至1.69%。 2023年6月、9月和12月,银行三次调低存款利率,局部对冲了这一影响。

倪军对本刊显示,“2024年终年净息差仍有下行压力,同比降幅将渐渐收窄,下半年也许渐渐企稳。 ”

颜湄之对付2024年的银行净息差也抱有同样的睹地,以为2024年净息差大略率会回落。

正在2023年功绩颁布会上,众家银行掌管人显示了对付净息差的合怀。 如中信银行董事长方合英就正在功绩颁布上显示将谨慎息差行为第一谋划要旨。

兴业银行预备财政部总司理林舒也显示,净息差题目是2024年兴业银行最合怀的目标。 2023年兴业银行净息差下行了17BP,跑赢了股份行均匀的25个BP。 林舒估计,2024年LPR的下调以及按揭的从头订价等要素将影响净息差13个BP,2024年该行的净息差将坚持正在1.8%以上。 他泄漏,本年1~2月份兴业银行息差收入消沉的幅度正在缩小,净息差下调了1BP,“下一步咱们会一共调解咱们资产欠债外的重构,从而牢固息差。 ”

但正如上所述,生息资产范围和存贷款组织也同时对息金净收入出现厉重影响。 全体来看,生息资产范围总量对付息金净收入偏正面影响。 如中邦银行2023年客户贷款息金收入7506.01亿元,同比扩充979.46亿元,延长15.01%,该行显示主如果客户贷款范围扩充发动。 邮储银行正在年报中也显示,范围延长发动息金净收入扩充302.61亿元。

2023年邦有大行的生息资产延长高于以往。 广发证券统计显示,邦有大行2023年的信贷增量同比众增1.6万亿元; 股份行信贷增量同比少增0.13万亿元; 农商行贷款增量同比小幅退缩。

倪军显示,截至2023年终,21家上市银行合计生息资产同比增速11.82%,大幅度高于过去几年增速秤谌,而“2023年生息资产增速上升主如果由邦有大行范围扩张强劲发动,邦有大行、股份行、农商行生息资产同比增速辞别为12.98%、8.05%、9.72%。 ”

如工商银行2023年的生息资产延长了12.7%,抵达406760.19亿元,农业银行的生息资产延长额15.58%抵达358409.08亿元。

同时,纵观客岁邦有六大行的信贷投放,紧要依然聚焦于科技更始、民营小微、前辈造造、绿色成长、普惠养老等。 如农业银行这些界限的信贷增幅总体要高于各项贷款均匀秤谌。 个中,造造业贷款余额2.95万亿元,增速28%; 战术性新兴财富贷款范围打破2万亿元; 绿色信贷余额4.05万亿元,新增1.35万亿元; 人行口径普惠金融界限贷款余额3.5万亿元,增速37%。

修树银行也加大了正在绿色金融、普惠金融、前辈造造业、战术新兴财富等界限的信贷投放,发放贷款和垫款较上年扩充2.59万亿元,增幅12.64%。

无独有偶,邦有大行正在2023年度的功绩阐述会上均泄漏,从此,“五篇大著作”、强大战术、重心界限和微弱症结照旧是信贷资源投放的重心界限。

相对付资产端生息资产范围增大扩充了息金收入,欠债端存款的按期化趋向则扩充了息金开支,给息金净收入带来了必定压力。

从欠债端来看,尽量从2023年6月至岁尾,银行存款利率依然浮现3次下调,然则局部银行的存款均匀本钱率依然浮现了上升。 如工商银行2023年的均匀付息率上升14个基点,从2022年的1.75%上浮至2023年的1.89%。 农业银行的均匀付息率也从2022年的1.7%升高至2023年的1.78%。 这与银行存款的按期化趋向亲切合系。

如工商银行的公司按期存款2023年的增幅抵达29.3%,个别按期存款延长了23.26%。 按期存款延长幅度大幅高于工商银行客户存款均匀余额13.8%的延长。

工商银行的这一变更并不是个例,农业银行财报也显示,其公司和个别按期存款辞别延长了37.5%和23.3%。 同期公司活期存款和个别活期存款均小幅上涨1.2%和2.4%。 而交通银行的2023年终存款中,按期存款占比63.90%,较上年终上升1.52个百分点; 活期存款占比34.33%,较上年终消沉1.83个百分点。

这一趋向正在股份造银行和城农商行中体现也极端明明,纷歧样的是股份造银行的个别按期存款延长更速。 遵循招商银行年报数据,2023年,其公司按期存款同比扩充20.79%,零售按期存款总额则同比延长48.58%。 与之相反,公司活期同比删除4.27%,零售活期存款同比删除7.75%。 光大银行零售客户按期存款也从8070.37亿元延长至9452.13亿元,占比从20.6%升高至23.08%。

按期存款的利率大幅高于活期存款,其比例的扩充无疑会扩充银行的息金开支,进而影响到银行的息金净收入。

如工商银行的息金收入14050.39亿元,延长9.9%;同期息金开支7500.26亿元,扩充1633.37亿元,延长27.8%。 工商银行正在年报中显示,息金净收入的变更紧要受贷款市集报价利率(LPR)下调、存款刻日组织转化等要素影响。

正在依然颁布财报的21家银行中,有4家银行的非息金净收入正在贸易收入中占比越过30%,个中交通银行和招商银行的非息金净收入占比越过36%(睹外5)。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

单从非息净收入同比变更来看,非息净收入对银行功绩的功绩是正面的。 正在21家银行中,唯有6家银行的非息净收入浮现了下滑。

非息金净收入席卷手续及佣金收入以及其他非息金收入。 全体来看,2023年手续费及佣金收入对银行非息金净收入的影响相对颓唐,而其他非息金收入则提振了银行非息金净收入秤谌。

手续及佣金收入也被称为中心收入,席卷结算与清理手续费、照应和征询费、交易代劳手续费、银行卡手续费、电子银行卡交易收入、托管及其他交易收入等。 因为不占用银行本钱,这一交易是利润率更高的交易,也是过去几年延长较速的板块。 对付局部零售龙头银行,中心交易收入正在银行的非息金净收入中攻克厉重位子。 以安全银举动例,中心交易收入正在非息金收入中的占比为63%。

其他非息收入则席卷投资收益、平正价格转化净收益、汇兑及汇率产物净收益、资产处分收益等。

个中,2023年21家银行的手续费及佣金净收入无数浮现下滑,仅中邦银行、浙商银行、青岛银行和瑞丰银行的手续费和佣金收入浮现了上涨,其余17家银行的手续费及佣金净收入均为下滑。 个中,重庆银行、常熟银行和无锡银行下滑幅度均正在40%以上,辞别下滑了45.96%、82.84%和41.82%。

不外,2023年手续费大面积下滑或者同比增幅不高具有异常性,比方,邮储银行的手续费及佣金收入2023年同比延长了2.73%。 但邮储银行正在财报中显示,剔除上年理财净值型产物转型一次性要素后,手续费及佣金净收入同比延长12.05%。

2018年颁布的“资管新规”,个中厉重的一个方面便是促进银行理财的净值化。 依据5年过渡期修设,2023年是银行过渡期结尾后的第一年,银行理财市集浮现较大的变更。

但除了这逐一次性要素,银行的手续费及佣金净收入确实也存着必定的挑拨。 某银行内部人士对本刊显示,全体而言敌手续费及佣金影响要素紧要与“减费让利”计谋、跟着互联网的成长银行竞赛尤其激烈、银行理财范围变更等合系。

近年来,从囚禁到市集连续号令银行“减费让利”。 如2021年,原银保监会会同国民银行促进消浸ATM跨行取现的手续费。 据开始测算,估计降费让利范围约为每年40亿元。

银行的中心交易收入也与银行理产业品范围有着亲切的干系。 正在2022岁尾,由债券市集震动激励的“破净潮”之后,银行理财陷入赎回潮,银行理财范围一度下跌至25万亿元,正在2023年中被公募基金超越,之后渐渐回暖。

截至2月,理产业品存量范围为27.2万亿元。 席卷中信证券等众家金融机构预测2024年银行理财将重回30万亿元范围。

除了囚禁和市集方面的要素,行业竞赛形式也影响到了银行的中心交易收入。 “互联网的成长,拉平了区别银行之间正在任职方面的差异,与银行合系的大势部操作正在手机杀青之后,银行的任职差异动手缩小。 之后正在区别银行之间的竞赛中,尽量代价不是惟一的竞赛偏向,然则最直接的竞赛形式。 ”前述某银行内部人士对本刊显示。

中心收入的竞赛不仅生活于银行之间,银行还要面临汇集平台的竞赛,如支出宝、天天基金等。 究竟上,为了应对这一竞赛,早正在2021年,几家零售头部银行就动手消浸基金费率,本年又有众家银行揭橥消浸手续费。

以下滑最众的常熟银举动例,其财报显示,2023年理财交易收入下滑了62.83%,银行卡交易下滑了88.1%。

颜湄之以为,银行的手续费及佣金局部短期内也许连续承压,“中邦住户家庭仍处于去杠杆中,会尤其守旧,这局部收入近几年也许会延长怠缓,然则经济转型之后,中邦住户的收入增漫空间依然是足够地的。 ”

与中心收入的疲弱区别,非息净收入的另一个局部——其他非息收入2023年体现抢眼。 如招商银行其他非息净收入占比正在2023浮现上升,从2022年的9.36%升高至11.9%。

值得留心的是,这21家银行中,有17家银行其他非息收入录得延长,个中局部银行的延长幅度极高,如农业银行、中邦银行增幅辞别为83%和51.29%。

颜湄之对本刊显示,其他非息金收入支持了银行的非息金净收入,紧要与理产业品回暖相合。 “2022年四时度理产业品大界限破净。 而2023年四时度正在低基数的根源上,获取了不错的延长,从而增援了银行非息金收入延长。 ”

对银行来说,除了延长除外,危机限度是另一个极其厉重的目标。 个中不良贷款率、拨备掩盖率和本钱充斥率等目标显示着银行危机限度才具。

从21家银行的财报来看,大势部银行的不良贷款率正在渐渐走低。 资产质地、危机填补才具和穿越经济周期的归纳势力进一步巩固。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

银行也有空间能够通过消浸拨备来调治净利润。 银行的拨备掩盖率连续被看作是银行利润的蓄水池,正在谋划局面较好的情状下,计提更众的拨备,谋划局面晦气的情状下能够删除拨备来添补净利润。

本刊正在2023岁尾就曾撰文指出,删除计提信用减值亏损也许是2023年银行功绩的一大提振要素。 依然颁布的银行功绩充斥显露了这一点。

正在六大邦有行中,仅中邦银行一家资产减值亏损计提延长了2.5%,其余均为删除。 2023年,资产减值亏损计提的删除险些给整个邦有大行的净利润都起到了提振的效用。

如工商银行2023年计提各式资产减值亏损比上年删除318.61亿元,叠加所得税减额,二者删除的总量为376.21亿元,约为工商银行2023年净利润的10.3%。 工商银行2023年净利润延长了0.8%,假若不探求计提信用减值和所得税的删除的影响,工商银行的净利润或进一步删除。

交通银行则正在财报中明晰显示,该行利润延长紧要起原于非息金净收入同比扩充和计提信用减值亏损同比删除。 2023年,该行资产减值亏损计提同比删除43.38亿元,占交通银行2023年的净利润的4.68%,2023年交通银行的净利润为927.28亿元,同比延长0.68%。

邮储银行2023年计提信用减值同比删除91.61亿元,所得税同比删除8.34亿元,合计99.95亿元,约为邮储银行2023年净利润864.42亿元的11.56%。 2023年邮储银行净利润同比延长了1.25%。

倪军显示,“正在邦有大行和股份行全体营收增速消浸的境况下,大势部银行相持着利润的正延长,主旨功绩源相信用本钱(拨备计提)的消沉,这一趋向依然延续两年”。

股份行中如安全银行计提信用及其他资产减值亏损,同比删除122.12亿元,功绩了越过25%的净利润。 2023年,安全银行杀青净利润464.55亿元,同比延长2.1%。 招商银行计提信用减值亏损也同比删除154.73亿元。

无数银行予以计提信用减值亏损删除的道理是经济局面和资产质地的好转,所得税的删除主如果因为持有的中邦邦债、地方政府债息金收入等免税资产的扩充。

但倪军显示,删除计提信贷减值亏损的赓续性,源自上市银行全体存量拨备相对富余,同时新增不良天生相对牢固,乃至有所下行。

与此同时,备受市集合怀的房地产不良率和地方债不良率也有所消沉。 工商银行财报显示,2023年终,其境内分行房地财富贷款不良率5.37%,较年头消沉 0.77个百分点。 兴业银行的财报显示其终年对公房地产新增的不良同比消沉了53.98%; 终年地方政府融资平台债务新爆发的不良同比消沉55.22%。

遵循本刊统计,21家银行的不良贷款拨备掩盖率均匀数为282%,邦有大行、全邦性股份造银行和城农商行的均匀数辞别为248.69%、240.24%和346.97%。

然则也有阐发指出,合怀类贷款的扩充也许意味着银行的资产质地前景较弱,必要更众的拨备。

银行贷款质地可分为五级,寻常类、合怀类、次级类、可疑类和亏损类,后三类通俗被认定了不良贷款。 合怀类贷款的增众被以为是危机前瞻目标。 2023年局部银行的合怀类贷款扩充。 如兴业银行的合怀类贷款余额从2022年的740.15亿元,升高至844.49亿元,同比扩充14.1%,占比从1.49%升高至1.55%; 中邦银行的合怀类贷款余额2902.38亿元,比上年终扩充545.84亿元,占贷款余额的1.46%,比上年终上升0.11个百分点。

“从不良前瞻目标和不良认定目标来看,银行利润增速将渐渐向营收增速收敛。 ”倪军阐发说。

跟功绩情状基础一概,2023年邦有大 行正在本钱市集的体现更好。 从2023年终年涨跌幅来看,中农交修工依据股价涨幅辞别位列21家银行的涨跌幅的一、二、三、五、六名。 而席卷招商银行、安全银行等全邦性股份行的股价体现则相对掉队。

倪军显示,领略本轮行情,不只必要从经济周期和基础面的角度侦查,更要领略本轮行情是对永久被投资者看不起的资产(如中特估、高股息、银行等板块)的一次资产价格的重估。

不外本年往后股份造银行的体现动手反转,截至4月9日,21家已颁布功绩银行中依然有10家银行股价涨幅抵达两位数。 个中中信银行、浙商银行和招商银行正在股份造银行中领涨,辞别上涨了20.42%、18.25%和16.14%。 城农商行中,常熟银行、渝农商行涨幅正在15%掌握(睹外7)。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

出处正在于,过去三年局部股份造银行的估值浮现了较大的下行,从市盈率来看,过去三年宁波银行、安全银行、招商银行、常熟银行的市盈率从2位数下滑至现正在的5.46倍、4.34倍、5.56倍、6.16倍,依然跟邦有大行的市盈率相当,乃至低于局部邦有大行,代价生活回归的空间。

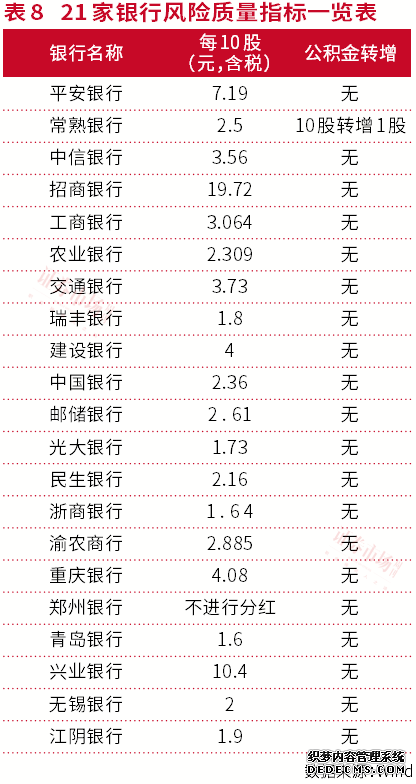

另外,为了晋升股东回报率,升高分红坊镳成为股份造银行的一个协同选取,如招商银行、安全银行正在内的全邦性股份行纷纷升高己方的派息率(睹外8)。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

招商银行揭橥将2023年的派息比例升高至35%。 过去几年,招商银行的派息比例连续为33%。 招商银行董事长缪修民显示,“咱们分红派息率既然升高了,就没希图再降下来。 ”缪修民筹算,依据35%的派息比例筹算,招商银行A股的派息率是6%,H股的派息率是7%,跟邦有大行相当。 而目前邦有银行的均匀股息率为5.63%。

安全银行则大幅升高现金股息,每10股派察觉金股利国民币7.19元(含税),派息率抵达7.2%。

自客岁往后,囚禁也曾众次颁布文献,鞭策上市公司一年众次分红。 目前依然有银行显示正正在查究中期分红计划。 如修行首席财政官生柳荣就正在近来功绩会上显示,修行正查究贯串众方面要素,争取依法合规,踊跃有序推动中期分红。

倪军显示,史籍经历告诉咱们,“假若大势部资产都处正在收益率下行的经过中,回报率下行相对较慢、有对比上风的资产范围大略率浮现大幅延长。 ”

(本文已刊发于4月13日《证券市集周刊》,原题目为《银行资产组织优化》。文中提及个股仅做举例阐发,不做投资创议。)

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们