管涛:人民币汇率走势回顾与展望2020年6月初至岁暮,黎民币汇率(如非特指,均指黎民币兑美元双边汇率)接连升值,刺激了市集看众的心绪,激进的概念乃至预测黎民币汇率有也许升破六。但笔者显然吐露,2021年黎民币走得不会那么强,破六将是小概率事项。这一臆测现已根本被说明。

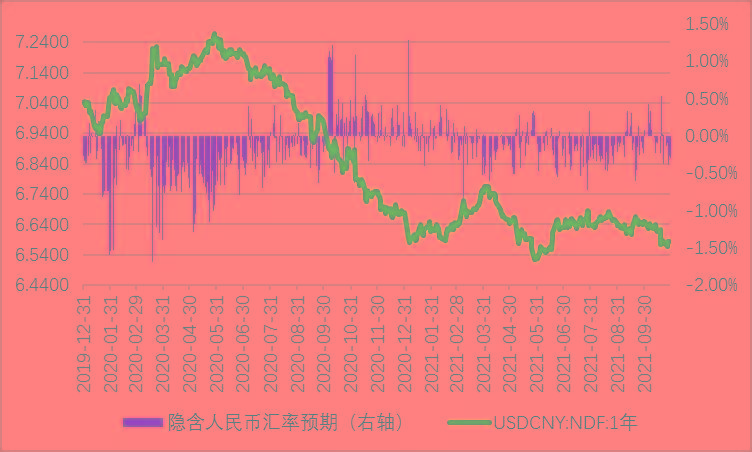

黎民币汇率“折返跑”,小幅升值。新年伊始,黎民币汇率升破6.50,3月份又跌破6.50;4、5月份再度升破6.50,5月底6月初升破6.40,创下三年来新高;6月中旬起跌破6.40,一面业务日收盘价跌破6.50;10月底从新升破6.40,并环绕6.40上下摇动。前10个月,境内汇率中央价和下昼四点半收盘价(下同)各上涨2%稍强,低于上年终年越过6%的涨幅;中央价和收盘价摇动区间差异为[6.3572,6.5713]和[6.3607,6.5739],均离破六又有不小的差异(睹图1)。

境外里汇差收窄,市集预期根本安静。前10个月,境外黎民币汇率CNH相对境内黎民币汇率CNY总体偏强,日均差价2BP,与其他年份的年度绝对秤谌比拟为最低。这显示市集没有单边预期或压力,CNY具有较强的公信力。同期,1年期无本金交割远期业务(NDF)隐含的黎民币汇率升贬值预期瓜代产生,且升贬值预期都不太强(睹图2)。这与黎民币强势跟随升值预期的观点相去甚远,反倒说明了汇率弹性增进,有助于开释市集压力,避免预期积蓄。

注:(1)黎民币汇率预期=黎民币汇率中央价/(1年期NDF-1年期黎民币美元远掉期点子营业价均值/10000)-1;(2)负值代外黎民币贬值预期,正值代外黎民币升值预期。

黎民币兑大大都非美钱银走强,黎民币汇率指数上涨较众。前10个月,正在境内银行间外汇市集(即中外洋汇业务核心体系)24种黎民币外币业务中,黎民币仅兑加元、俄罗斯卢布和挪威克朗汇率略有下跌,兑其他21种钱银均有所上涨。同期,中外洋汇业务核心口径(CFETS)的黎民币汇率指数累计上涨5.7%,越过上年终年的3.8%,年涨幅为2015年此后最高;10月末,黎民币汇率指数收正在100.22,为2016年1月底此后新高。可睹,从众边汇率看,2021年黎民币走得较强,乃至强过了美元。只是咱们普通会商的是黎民币兑美元的双边汇率,因而,仍是笔者猜对了。

紧要受市集供求闭联驱动。前10个月,洲际业务所(ICE)美元指数(下同)累计升值4.6%。但黎民币汇率不跌反涨,是由于境外里汇供求剩余较大,前9个月银行即远期(含期权)结售汇顺差合计1828亿美元,同比伸长1.28倍。这差别于2017年的黎民币逆势上涨。当时,紧要是借美指走弱(终年大跌9.9%)之机,引入逆周期因子调治的结果。当年境外里汇还是求过于供,结售汇逆差合计851亿美元。

美指震动主导黎民币汇率W型走势。此轮黎民币升值受益于美元指数走弱,2020年累计下跌6.7%。2020岁暮,市集普及预期美指进入中长远贬值通道。然而,笔者早就指出,正在疫情渐渐取得管制、市集避险心绪削弱景况下,美指强弱取决于紧要经济体经济修复的情形。因为美邦经济复原速于其他紧要经济体,加上钱银紧缩预期,2021年此后美指震动走高。一季度,美指不涨反跌3.6%,直接导致黎民币汇率冲高回落;4、5月份美指上攻乏力,又胀励了黎民币汇率反弹;5月底6月初,美指再度跌破90,触发了黎民币汇率一波急涨行情;6月份今后美指再度上行,黎民币汇率从新盘整;10月份美指升破94之后再度回调,激励黎民币汇率从新升破6.40。

双向摇动煽动汇率杠杆调治影响平常施展。汇率市集化该当是“低(升值)买高(贬值)卖”,反之,则是市集失灵。2021年前三季度,各季黎民币汇率中央价均值差异环比上涨1.9%、0.4%和下跌0.2%。相应的,剔除远期履约后,各季银行代客收汇结汇率差异环比回落0.9、0.01和上升0.4个百分点;代客付汇购汇率差异环比回落0.9、上升1.2和回落2.8个百分点。汇率弹性增进,确有助于接收外里部袭击,施展汇率对邦际出入均衡和宏观经济安静的自愿“安静器”影响。

中美利差收敛救援黎民币汇率安静。因疫情袭击下中美钱银战略分歧,2020年10年期中美邦债收益率差抵达史籍峰值。终年,境外投资者净增持境内黎民币债券1.07万亿元,改良史籍纪录。进入2021年,受通胀预期和钱银紧缩预期影响,美债收益率上行,而中邦境内滚动性合理满盈,蕴涵中债收益率正在内的紧要市集利率普及下行,中美利差收窄。三季度,日均10年期中美邦债收益率差157BP,较上年四时度回落80BP;前三季度,境外投资者净增持黎民币债券5902亿元,同比少增22%。

客观评估战略对汇率的影响。1994岁首汇率并轨此后,黎民币汇率就发轫推行以市集供求 为 基 础 的 、有 管 理 的 浮 动 。2005年“7.21”汇改只是结果亚洲金融紧张时刻的不贬值战略,重归真正的有束缚浮动。对待不对意的汇率摇动合时加以调控,是有束缚浮动的应有之意。2020岁暮核心经济事务聚会公报,重提“保留黎民币汇率正在合理平衡秤谌上的根本安静”。2020年6月至2021年9月,黎民币实践有用汇率指数累计涨幅仅为3.4%(此中2021年前三季度仅上涨1.2%),远小于同期中央价累计涨幅10%,显示本轮升值对企业出口竞赛力影响有限。但因中邦货品交易的85%以上是以外币计价结算,且美元正在涉外外币收付占比约九成,故黎民币汇率接连单边升值首要影响出口企业财政情形。这是将黎民币汇率维稳与原原料保供稳价相提并论的厉重因为。当然,也不宜过分浮夸战略的影响:一是相闭部分对待这波黎民币升值预期的束缚和调控紧要会集正在5月底6月初,其他岁月并没有大的设施。二是即使正在繁茂发声和调控岁月,央行也未变动黎民币汇率中央价报价正派,保护了汇率战略透后度。三是调控手段信号影响大于骨子影响。6月中旬降低外汇法定存款打定金率两个百分点后,当月日均1年期黎民币美元远掉期点子不到1600BP,9月份今后更是打破了1700BP;6至8月份新增QDII投资额度133亿美元,但6至9月份月均银行代客证券投资购汇133亿美元,仅较前5个月月均众了3亿美元。

2020岁暮,笔者曾从汇率是一种相对代价的逻辑启航,指出不行由2020年下半年疫情防控好、经济苏醒速、中美利差大、美元指数弱的四大利好共振,对2021年汇市行情简陋线性外推。同时,提出从疫情防控、经济苏醒、出口前景、美元指数、中美利差、金融危机、大邦博弈等外里部的不确定性,来研判2021年黎民币汇率走势的剖判框架(详睹本刊第7期《2020年黎民币汇率走势回首与预计》)。

依照现行黎民币汇率中央价报价机制,短期黎民币汇率走势由邦外里汇供乞降邦际金融市集变革合伙确定。恰是正在外贸顺差、外汇供大于求的后台下,因为其他方面的身分众空交叉,导致2021年此后黎民币汇率双向摇动。时刻,外汇供求的气力一律抵消了美指反弹的拖累。研判2022年黎民币汇率,必要亲密闭怀以下身分的开展演变:

一是出口前景。2021年,中邦出口高伸长、交易大顺差,不停反响了邦内疫情防控有用,率先复工复产的盈余。前三季度,出口同比伸长33%,外贸顺差扩张35%;银行代客货品交易结售汇顺差2383亿美元,伸长65%,相当于同期外贸顺差的56%,奉献了同期银行代客结售汇顺差的113%。2022年,倘使跟着“疫苗接种+疫情防控”,环球经济从新盛开,中邦将面对订单外流,出口增速回落,交易顺差降低,这也许收敛境外里汇供求缺口。反之,倘使环球疫情接连延伸,全邦经济重启受阻,中邦不停施展工业链供应链韧性的上风,这将不停救援出口份额上升、交易顺差放大。但此种景象下,也要警觉出口太过竞赛,交易要求恶化,邦际物流受阻,环球供应链中缀,以及境外偿付艰难,出口收汇难度加大等危机。

二是中美利差。2021年11月份议息聚会,美联储正式发外启动缩减购债。因为美邦通胀接连高企,不倾轧美联储加息有也许提前。而中邦为了经济稳伸长的必要,钱银战略要对峙以我为主、稳字当头。汇率弹性增进、钱银错配改良和通胀压力较轻,增进了中邦钱银战略的自助空间(睹图3)。倘使美元滚动性趋紧,而黎民币滚动性不停宽松乃至特别宽松,这也许进一步收敛中美利差,减缓外资流入势头,进而萎缩外汇供求缺口。

三是金融危机。一方面来自外部,若2022年钱银宽松不如预期、经济苏醒不如预期、疫情防控不如预期,则也许打压市集心绪,惹起环球资产代价调治和片面新兴市集缩减焦心。这将检验黎民币资产是避险资产仍是危机资产。另一方面来自内部,正在经济下行、更动攻坚的后台下,邦内房市、股市、债市及银行信贷市集的危机有也许进一步显示,进而低浸市集危机偏好。

四是经济苏醒。近来,中邦夸大要做好跨周期调治,兼顾做好今明两年宏观战略连结,兼顾下半年和2022年经济运转,效力保留正在合理区间。2021年三季度,经济增速加快下行,显示稳伸长压力加大,加剧战略宽松预期。然而,经济下行并非中邦特有形象。当季,美邦、德邦、新加坡、越南经济同比增速较上季差异回落7.4、7.8、8.7和4.2个百分点,远越过中邦环比3.0个百分点的降幅。故中邦经济三季报亮相后,越日黎民币汇率不跌反涨,从新升破6.40。依照邦际钱银基金构制公布的最新全邦经济预计,2022年环球经济增速将回落0.1个百分点,此中,美邦经济增速将回落0.8个百分点,欧元区回落0.7个百分点,中邦回落2.4个百分点。从这个意旨上讲,中邦经济苏醒的领先上风将进一步消退,总体上也许偏空黎民币。但倘使预期辅导适合,市集以为中邦经济下行是挨近潜正在产出秤谌,回落到L型那一横上,又或是其他经济体经济复原也不如预期,则对黎民币仍将造成利众。

五是美元指数。这是影响黎民币汇率变革的显性目标。2022年,影响美指走势的身分延续众空交叉。从利空看,欧洲、英邦、日本等其他昌盛经济体2022年经济有也许复原到疫前秤谌,且欧央行、英格兰银行、加拿大央行、澳洲央行等有也许开启钱银战略平常化经过。从利众看,倘使环球疫情接连开展演变,邦际金融市集动荡、地缘政事冲突加剧,将刺激市集避险心绪;倘使通胀且自论被证伪,美联储因掉队于市集弧线而被迫加快钱银紧缩。

综上,任何工夫,影响汇率升贬值的身分都同时存正在。咱们要避免“打哪儿指哪儿”,先有概念再找论据。2022年,不确定仍将是最大具体定性。应对不确定性,预案比预测更厉重。企业应聚焦主业,创办危机中性认识,兴办财政次序,管制好钱银错配和汇率敞口危机。返回搜狐,查看更众

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们